手機資訊

手機資訊 官方微信

官方微信摘要 國內多晶硅價格跌至21萬元/噸10月份國內多晶硅價格再次快速下跌并刷新了歷史新低,截止到10月27日,國內多晶硅主流報價已跌至21-25萬元/噸,主流成交價20-25萬元/噸,短短...

國內多晶硅價格跌至21萬元/噸

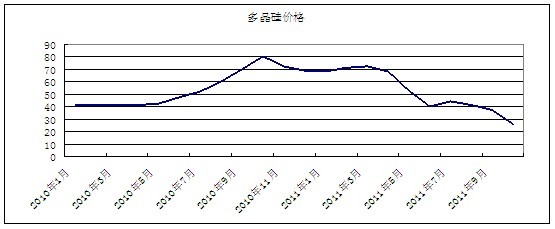

10月份國內多晶硅價格再次快速下跌并刷新了歷史新低,截止到10月27日,國內多晶硅主流報價已跌至21-25萬元/噸,主流成交價20-25萬元/噸,短短一個月內跌幅達到30.1%。根據硅業分會的了解,目前國內除4,5家大廠基本保持全速運轉外,其余多晶硅廠幾乎全部減產,部分小廠更是完全關停,整個行業開工率較2個月前大幅下跌,國內產量至少已降低3成以上。不少多晶硅廠商表示如果后市價格繼續下滑,不排除會進一步減少工廠產量甚至停產。

國際多晶硅價格也出現了大幅回落,10月底國際多晶硅均價已跌至32-40美元/千克。國際一線大廠瓦克,OCI等價格下調幅度也均超過20%,由于太陽能市場持續疲軟,電池片組件價格不斷暴跌,因此下游廠商正盡可能壓低多晶硅價格,據國外媒體報道,目前包括瓦克,OCI,Hemlock等均在與一線客戶進行重新談判調整價格。而一些二線國際多晶硅企業也由于產品購買量急劇減少計劃在近期適當減產,預計四季度全球多晶硅產量會環比下降10-20%。

有廠商反映,由于現在供應遠大于需求且1,2級品價差減小,下游采購商在購買多晶硅時明顯偏向于高品質多晶硅,這也造成不少產品質量一般的多晶硅企業在目前的行情下難以出貨。因此在普通產品成交減少的大環境下,后市將有不少企業進一步降低產能或完全關停。

圖1 多晶硅價格走勢圖單位:萬元/噸

國內多晶硅進口量升至新高

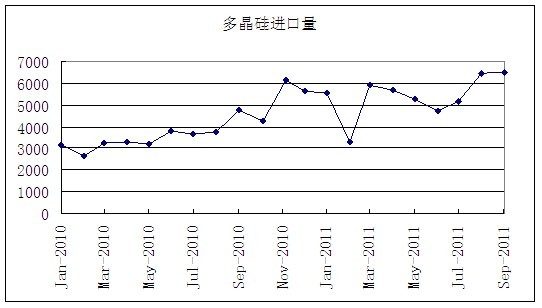

海關統計數據顯示,9月份我國多晶硅進口量為6489噸,環比增長0.24%,同比增長52.9%,具體來看,9月份我國從韓國進口多晶硅1991噸,從美國進口多晶硅1418噸,從德國進口1439噸,前三國占到了我國進口總量的74.7%。1-9月份我國多晶硅總進口量達到了4.85萬噸。

8月份,國內多晶硅進口量達到歷史新高。然而,1個月后這一數據再度被刷新。

一方面,多晶硅價格持續下跌,國內廠商反映實際成交日趨艱難,但另一方面,國內多晶硅進口量卻屢創新高。其主要原因有2點

1:歐美太陽能企業大量關停或相對減產,導致國外多晶硅產品開始更多向中國市場流入。除OCI每月出口量維持高位外,瓦克、Hemlock等公司對中國的出口量均是在最近半年內明顯增加。

2:國內大量多晶硅廠減產使得國內供應量逐步下降。市場空缺部分由進口彌補,盡管下游電池片及組件廠商也在相繼減產,但國內幾個主要光伏大廠仍在按部就班進行擴產。

綜上所述,預計我國四季度多晶硅進口量依然會維持高位,不過考慮到國外多晶硅廠同樣計劃在四季度減少部分產量,因此四季度多晶硅進口總量可能環比會出現小幅下滑。

圖2 多晶硅進口量走勢圖單位:噸

歐債危機致使下游行情加速惡化

10月份電池片價格也降至新低,156*156電池片從9月的2.95美元/片降至2.35美元/片,跌幅超過20%。電池片價格的持續走低造成大量太陽能企業關停或減產。

前段時間包括EvergreenSolar,SpectraWatt和Solyndra等美國太陽能公司相繼宣布破產,眼下破產風波已有在歐洲蔓延并加劇的苗頭。由于歐洲多數企業為擴張迅速普遍背負很高的資產負債率,因此一旦行業暫時性轉衰將使企業資金鏈周轉出現明顯困難,再加上目前歐債危機導致銀行放貸謹慎,歐洲大多數太陽能企業也面臨破產的風險。一旦歐洲企業破產面積擴大,將給中國光伏業帶來新一輪的沖擊。

行情的不斷惡化還導致不少國外企業暫緩擴充計劃,包括松下,PVCrystalox在內的多家公司已宣布暫停2012年的擴產計劃。不過中國一線光伏大廠依舊表示維持年初出貨計劃指標。多數分析機構認為今年全球需求量將在20-22GW之間,如果國內龍頭廠商達成了2011年下半年的指標,就意味著全球出貨量將超出終端市場需求5GW。而如果算上生產廠商自身庫存的話,2011年全球組件過剩量有可能將達到8-10GW左右。

Solarbuzz發布的報告顯示,全球光伏市場需求第三季度環比僅增長不到1%,但是同比去年增長20%。四季度隨著光伏組件價格下滑,預計系統開發商報酬率將平均提升15%左右,這將帶動德國、意大利需求出現回升并有望使年內裝機量達到21GW。

后市預測

由于現階段大量庫存積壓,未來多晶硅及電池片價格仍會繼續下行,不過四季度是每年新增裝機量的高峰時期,下游需求會有一定幅度升溫,再加上大量光伏企業及多晶硅廠商減產,預計目前跌幅過快的情況將得到一定緩解,而整體價格也將暫時性的趨于平穩。

豫公網安備41019702003604號

豫公網安備41019702003604號