手機資訊

手機資訊 官方微信

官方微信1.本周車市概述

乘用車:12月1-24日,乘用車市場零售152.5萬輛,同比去年同期增長7%,較上月同期增長20%,今年以來累計零售2,086.9萬輛,同比增長5%;全國乘用車廠商批發152.3萬輛,同比去年同期增長17%,較上月同期增長5%,今年以來累計批發2,433.8萬輛,同比增長9%。

新能源:12月1-24日,新能源車市場零售56.7萬輛,同比去年同期增長22%,較上月同期增長10%,今年以來累計零售737.5萬輛,同比增長34%;全國乘用車廠商新能源批發65.5萬輛,同比去年同期增長34%,較上月同期增長7%,今年以來累計批發842.8萬輛,同比增長35%。

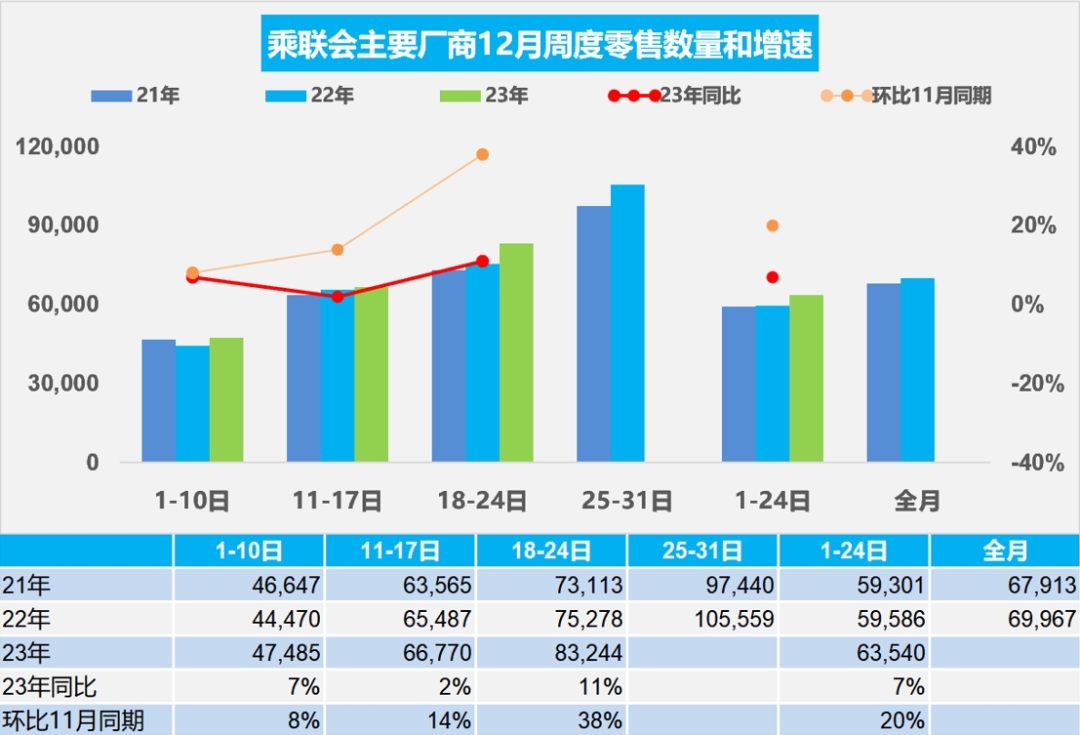

2.12月全國乘用車市場零售持續走強

12月第一周全國乘用車市場日均零售4.7萬輛,同比去年12月同期增長7%,環比上月同期增長8%。

12月第二周全國乘用車市場日均零售6.7萬輛,同比去年12月同期增長2%,環比上月同期增長14%。

12月第三周全國乘用車市場日均零售8.3萬輛,同比去年12月同期增長11%,環比上月同期增長38%。

12月1-24日,乘用車市場零售152.5萬輛,同比去年同期增長7%,較上月同期增長20%;今年以來累計零售2,086.9萬輛,同比增長5%。

近期很多地方開展促消費活動,通過線下車展、發消費券等多種方式,實現年末銷售的有效提升。各個車企為了達成年度銷量,紛紛開啟新一輪降價促銷,價格水平的下降對銷量提升有較大促進。

今年12月車市缺少歷年的政策性購買誘因,但年末市場走勢仍較好。自從新能源補貼實施以來,新能源車的補貼退坡大部分都在12月底,因此12月是補貼拉動消費的火爆月,去年的燃油車車購稅優惠也是12月到期,今年雖然沒有國家政策推動,但廠商和地方的促消費力度仍使12月消費購買熱情明顯升溫。

隨著近期碳酸鋰價格下跌,電池廠出廠價格下行壓力加大,加之美國IRA法案影響,12月減產后移到明年1月的產銷更符合消費者和廠商需要。

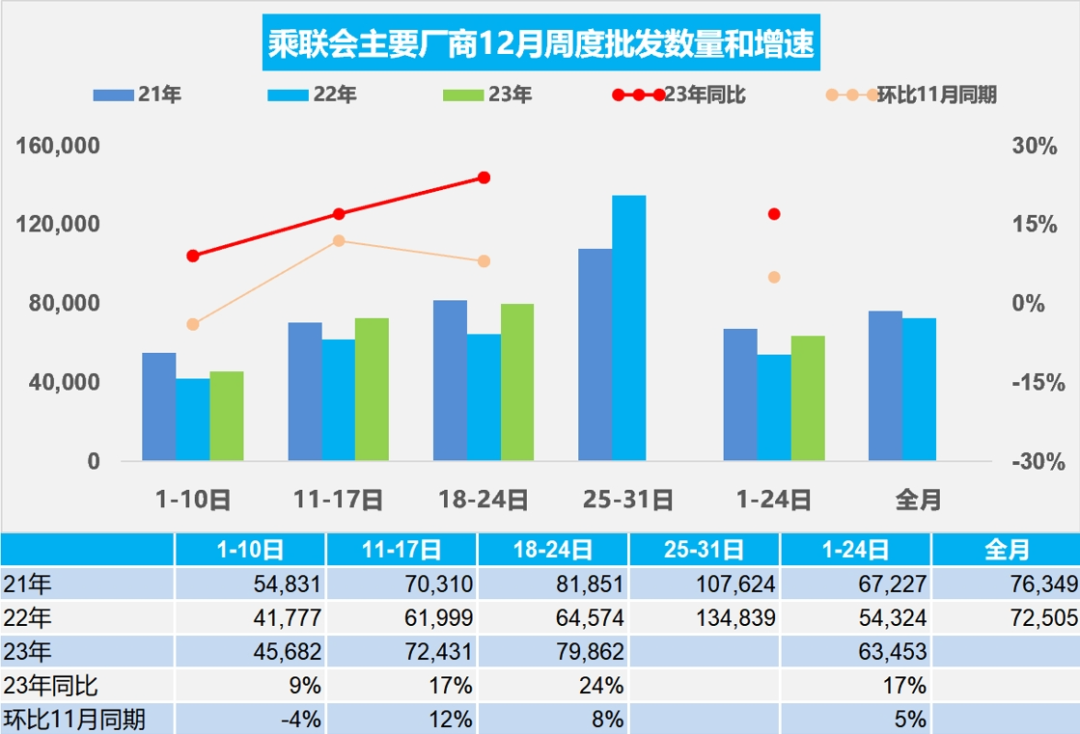

3.12月全國乘用車廠商批發逐步走強

12月第一周批發日均4.6萬輛,同比去年12月同期增長9%,環比上月同期下降4%。

12月第二周批發日均7.2萬輛,同比去年12月同期增長17%,環比上月同期增長12%。

12月第三周批發日均8.0萬輛,同比去年12月同期增長24%,環比上月同期增長8%。

12月1-24日,全國乘用車廠商批發152.3萬輛,同比去年同期增長17%,較上月同期增長5%;今年以來累計批發2,433.8萬輛,同比增長9%。

今年車市總量好于預期較多,年初開局低迷,隨后二季度開始的不知不覺中逐月持續拉升并創出歷史新高,2023年乘用車銷量突破2500萬輛,汽車銷量近3000萬輛。由于車市增長動力主要靠出口和新能源,車企苦樂不均更明顯,12月車市沖刺效果分化。

今年經銷商盈利情況普遍嚴重下滑,隨著促銷加劇,今年年末尤為艱難。廠商也是更多考慮經銷商利益而合理控制產銷節奏。

4.11月商用車國內保險增43%,新能源滲透率15%

根據國家金融局保險數據,今年1-11月商用車國內銷量實現262萬輛,同比增長11%。其中11月商用車銷量23萬輛,同比增長43%,環比下降2%。隨著政策推動和路權抑制燃油車,11月份新能源商用車銷量3.8萬輛,同比增長37%,環比上月增11%;1-11月份達到27.1萬輛,同比增長59%,表現相對較強。

11月商用車國內銷量較強增長,加之出口較強,推動商用車總體廠商銷量較強。隨著去年年末補貼退出,今年商用車電動化轉型的速度總體較平穩,部分轉型較快的的車企表現較強,市場競爭格局逐步變化。

今年1-11月份,新能源商用車在商用車滲透率達到10%的水平,相對于去年實現了較好的增長。11月份新能源滲透率達到15%,相對于去年的14%,上升1個百分點,表現相對較強。

從2019-2021年,整個新能源商用車的滲透率不足3%的水平,2022年達到8%,今年1-11月份達到10%的良好水平,體現了新能源商用車強勢增長良好態勢。

5.11月中國汽車實現出口52.4萬輛增40%,新能源車出口15.3萬輛增6%

根據乘聯會整理的海關數據,2023年11月中國汽車實現出口52.4萬輛,出口增速40%的持續強增長。2023年1-11月中國汽車實現出口476萬輛,出口增速56%的持續強增長。2023年汽車出口均價1.9萬美元,同比2022年的1.8萬美元,均價小幅提升。

2021-2022年初,隨著中國汽車性價比的提升和汽車獨資企業的出口,中國汽車出口歐洲發達國家市場取得巨大突破。新能源車是中國汽車出口高質量增長的核心增長點,改變了依賴亞洲和非洲等部分不發達國和市場不規范國家的汽車出口被動局面。2020年新能源車出口22.4萬,表現好;2021年新能源車出口59萬輛,繼續持續走強;2022年累計出口新能源車112萬輛;2023年1-11月出口新能源車160萬輛,同比增長87%;但11月的新能源車出口15.3萬輛,增速劇烈放緩到6%。

前期中國對美洲的智利等國出口表現較強。2022年中國對俄羅斯出口16萬輛,2023年1-11月中國對俄羅斯汽車出口84萬輛,同比增長545%。11月中國對俄羅斯出口10.5萬輛車,同比增長289%。由于安全原因,中國對中亞國家出口又出現強勢增長,烏茲別克斯坦、吉爾吉斯斯坦等成為中國汽車出口新增長點。

中國新能源車主要是出口西歐和東南亞市場,近兩年西歐和南歐的比利時、西班牙、斯洛文尼亞和英國等成為出口亮點,而今年對泰國等東南亞國出口走強。自主品牌的上汽乘用車、比亞迪等新能源車型強勢表現。11月新能源汽車出口歐洲暫時放緩,隨后隨著紅海局勢的緩和和歐洲反補貼影響的逐步適應,中國對歐洲出口應該還能回升向上。

6.11月中國汽車進口8.3萬增21%

根據乘聯會整理的海關數據,2023年1-11月進口車進口71.9萬輛,同比下降12%。11月汽車進口8.28萬輛,同比增長21%。近期汽車進口逐步回暖,11月創出今年進口新高。雖然國內豪華車市場總體較好,但中國進口車進口量從2017年的124萬輛持續以年均10%左右下行,到2022年僅有88.5萬輛。2023年1-11月的國內高端市場需求較好,但乘用車進口量僅有70萬輛,同比下降13%,相對于過去十年的進口量低點仍有下降。今年1-5月進口車進口劇烈下降超預期,6-11月的進口有所回升。在供應鏈持續改善的環境下,日系普通混合動力乘用車進口逐步恢復。

進口市場增長的核心動力仍然是乘用車的消費升級,因此相對于普通燃油車,豪華車與進口車的走勢總體是很好的,但電動化轉型改變了燃油車需求,進口燃油車需求也出現明顯下降。隨著國際關系的不斷復雜,還是要未雨綢繆建立更多的進口模式,維持進口車合理規模。

豫公網安備41019702003604號

豫公網安備41019702003604號