手機資訊

手機資訊 官方微信

官方微信

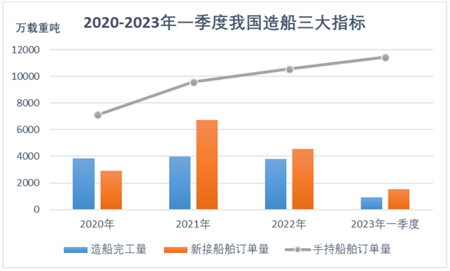

2023年一季度,我國造船三大指標一降兩升,完工量降幅收窄,新船訂單結構均衡,企業發展呈現良好態勢。小編對船舶統計數據進行了梳理,分享如下:

一、完工量降幅快速收窄,集裝箱船完工量提升

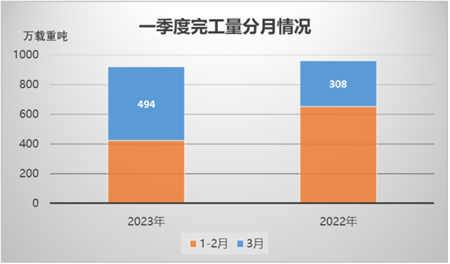

一季度,全國造船完工917萬載重噸,同比下降4.6%,較1-2月降幅收窄30.7個百分點。3月當月完工量494萬載重噸,環比增長133%,創近兩年單月新高。

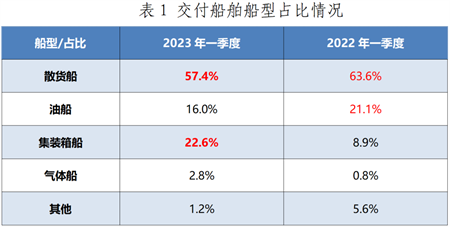

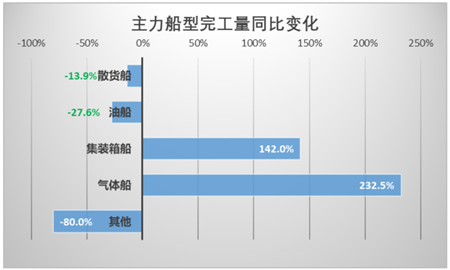

從船型來看,交付船舶以散貨船和集裝箱船為主,兩型船舶共占完工量的80%。四大主力船型中,散貨船完工量同比下降13.9%,油船完工量同比下降27.6%,集裝箱船和氣體船同比增長,集裝箱船同比增長142%。3月,我國船企集中交付了一批24000TEU級集裝箱船,帶動了完工量降幅快速收窄。氣體船完工量達去年同期的2.3倍,但其完工量占比僅為2.8%,不足以逆轉散貨船和油船跌幅。

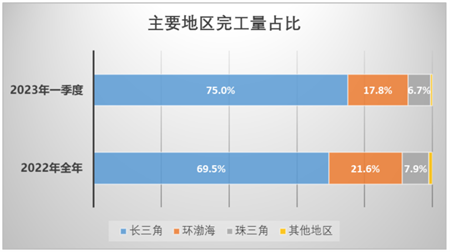

從地區來看,長三角占據全國75%的完工量,占比較2022年全年提升了5.5個百分點,環渤海完工量占比17.8%,較2022年全年下降了3.8個百分點,珠三角完工量占比6.7%,較2022年全年下降了1.2個百分點。

從集中度來看,前10家企業完工量占比72.9%,較2022年同期下降4.4個百分點,前20家企業完工量占比93.1%,與2022年同期基本持平。2022年一季度完工量前20家企業中有16家進入本年一季度完工量前20名。

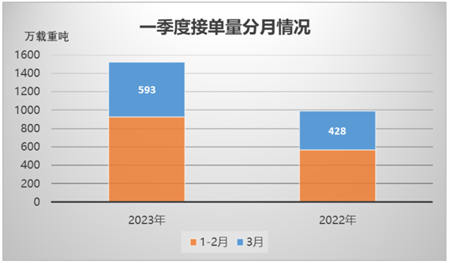

二、新接訂單同比增長,訂單結構更加均衡

一季度,全國承接新船訂單1518萬載重噸,同比增長53%,3月當月接單量593萬載重噸,環比增長28.1%。

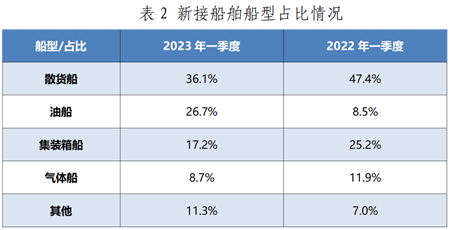

從船型來看,新接船舶訂單船型結構均衡,散貨船與集裝箱船占比收縮,油船占比顯著提升。相比去年同期,四大主力船型均實現同比增長,其中油船同比漲幅381.3%,油船運費快速上漲促進了訂單的落地,我國船企緊抓油船市場回升的有利時機,承接了批量蘇伊士型、阿芙拉型和MR型油船訂單。其他船型中,汽車運輸船占據了主要的份額,我國船企包攬了今年一季度全球24艘汽車運輸船建造訂單。

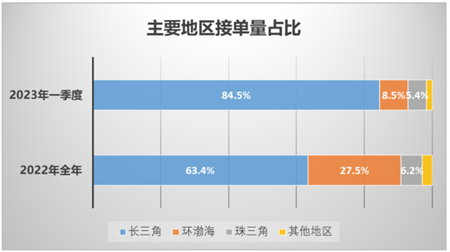

從地區來看,長三角承接了全國84.5%的訂單,占比較2022年全年提升21.1個百分點,彰顯了長三角地區強大的產業集群競爭力,環渤海接單量占比8.5%,較2022年全年下降了19個百分點,珠三角接單量占比5.4%,較2022年全年下降了0.8個百分點。

從集中度來看,前10家企業接單量占比70.8%,較2022年同期下降3.6個百分點,前20家企業接單量占比91.2%,較2022年同期下降1.8個百分點。2022年一季度接單量前20家企業中有13家進入本年一季度接單量前20名。

三、手持訂單保持增長,企業生產任務飽滿

3月底,全國手持船舶訂單11452萬載重噸,同比增長15.6%。船企平均生產保障系數(手持訂單量/近三年完工量平均值)約2.96年,企業生產任務飽滿,部分企業交船期已排至2027年。

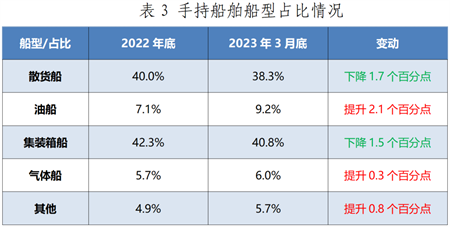

從船型來看,手持船舶以散貨船和集裝箱船為主,兩型船舶共占手持訂單量的79.1%。四大主力船型中,油船與氣體船占比較2022年底提升,散貨船和集裝箱船占比較2022年底下降。

從地區來看,長三角手持訂單占比69.5%,占比較2022年底提升2.2個百分點,環渤海手持訂單占比21.3%,較2022年底下降了1.9個百分點,珠三角手持訂單占比7.9%,較2022年底下降了0.2個百分點。

說明

本文統計數據均來自中國船協,比率均按載重噸計算,數據的解釋權歸中國船協所有。

豫公網安備41019702003604號

豫公網安備41019702003604號