手機資訊

手機資訊 官方微信

官方微信環氧樹脂材料廣泛應用于各行各業,其中電子行業的印刷線路板是最大的應用行業之一,占整體應用市場的四分之一。

由于環氧樹脂具有很好的絕緣性和粘合性、低固化收縮率、較高的機械強度、優良的耐化學藥品性和介電性能被廣泛應用在線路板上游基材覆銅板和半固化片的生產中。

環氧樹脂與線路板基材聯系過于密切,所以一旦其產量不足,或價格高漲,都會制約線路板產業的發展,同時也會導致線路板制造商盈利能力下降。

環氧樹脂的產銷量

隨下游5G、新能源汽車、人工智能、物聯網、數據中心、云計算等新興應用領域的發展,線路板產業在疫情影響減弱下快速復蘇,HDI板、軟板、ABF載板需求迎來暴漲;加之風電應用需求逐月提高,我國目前的環氧樹脂產量或無法滿足日益增長的需求,需要增加環氧樹脂進口量,才能緩解供應的緊張。

我國在環氧樹脂產能方面,2017年-2020年總產能分別是121萬噸、130.4萬噸、119.97萬噸、128.59萬噸。而2021年全年產能數據目前尚未披露,不過2021年1月-8月產能達97.8萬噸,同比2020年同期大幅增長21.3%。

據悉目前國內在建、規劃的環氧樹脂項目超250萬噸,如果這些項目全部投產成功,到2025年,國內的環氧樹脂產能將達450多萬噸。從2021年1-8月產能的同比增幅數據可以看出,2021年這些項目的產能已經在加速釋放。產能是產業發展的底氣,在過去幾年我國的環氧樹脂總產能過于平穩,無法滿足日益增長的國內市場需求,使得我們的企業在過去很長一段時間都依賴進口。

2017年-2020年我國環氧樹脂進口量分別是27.62萬噸、26.95萬噸、28.88萬噸、40.48萬噸。2020年進口量大幅增加,同比增長高達40.2%。這些數據的背后,跟當時國內環氧樹脂的產能不足息息相關。

隨2021年國內環氧樹脂的總產能大幅提升,進口量降低了8.88萬噸,同比減少了21.94%,而我國的環氧樹脂出口量也首次突破10萬噸,同比增加了117.67%。

我國是全球最大的環氧樹脂供應商之外,同時還是全球最大的環氧樹脂消費地,2017-2020年消費量分別為144.3萬噸、150.6萬噸、159.9萬噸、169.1萬噸。2019年的消費量已經占到全球的51.0%,是名副其實的環氧樹脂消費大國。需求過于巨大,這也是為什么過去我們需要大量依賴進口的原因。

環氧樹脂的價格

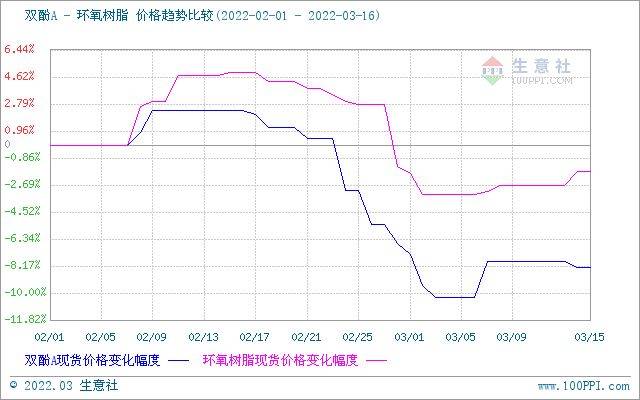

最新價格,3月15日,黃山地區、山東地區、華東地區給出的環氧樹脂價格分別是2.35-2.38萬元/噸、2.3-2.36萬元/噸、2.65-2.73萬元/噸。

2022年春節陸續復工后,環氧樹脂產品銷售回升,加之國際原油價格多次攀升,在多重利好的因素驅動下,環氧樹脂的價格在2022年開年后,便一路上漲,至3月后價格開始回落,弱勢走軟。

3月價格下滑,或許跟3月開始來全國多地陷入疫情,港口、高速封閉,物流嚴重受阻,環氧樹脂生產商無法順利出貨,且下游多方需求領域進入淡季有關。

在過去的2021年,環氧樹脂的價格經歷了多次上漲,其中4月和9月迎來了天價暴漲。記得2021年1月初,液體環氧樹脂的價格還僅是2.15萬元/噸,到4月19號便高漲到4.15萬元/噸,同比暴漲了147%。9月底環氧樹脂價格再次震蕩上升,導致環氧氯丙烷的價格暴漲至2.1萬元/噸以上的高價。

2022年,環氧樹脂的價格能否跟去年一樣迎來天價暴漲,我們拭目以待。從需求端還看,不管是電子行業的印制線路板需求,還是涂料行業的需求,今年的環氧 樹脂需求都不會太差,兩大行業的需求每日都在增長。供給端看,2022年的環氧樹脂產能是顯然遠遠提升了的。價格預計會被供需缺口變化,或全國多地疫情反復發生影響,不斷波動。

豫公網安備41019702003604號

豫公網安備41019702003604號