手機資訊

手機資訊 官方微信

官方微信摘要 中國“十三五”規劃剛推出時,原預計太陽能光伏的裝機目標為150GW,后來調整為“105GW以上”的彈性目標。但根據近期中國各地方政府陸續提出的裝機規劃,2020年時,全境光伏裝機量...

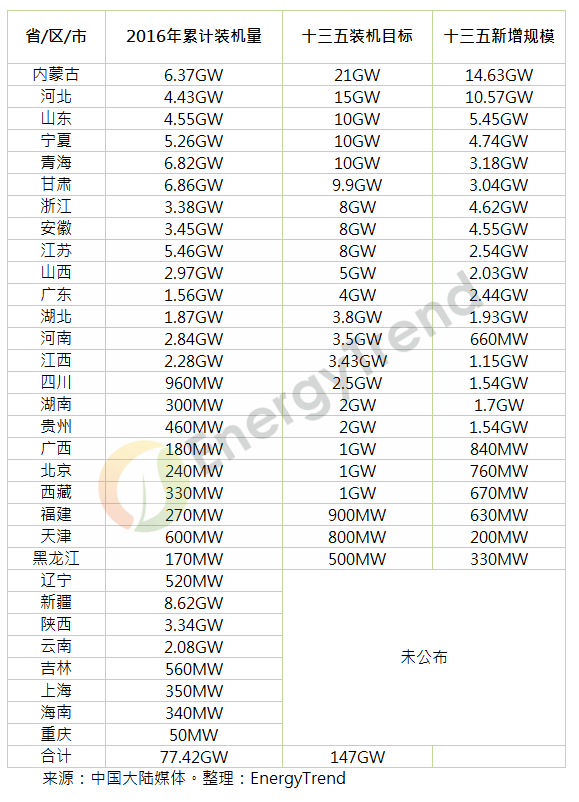

中國“十三五”規劃剛推出時,原預計太陽能光伏的裝機目標為150GW,后來調整為“105GW以上”的彈性目標。但根據近期中國各地方政府陸續提出的裝機規劃,2020年時,全境光伏裝機量仍可能來到近150GW的水準,且分布式光伏的發展更為可期。中國已有26個省分推出了十三五光伏裝機規劃,其中以內蒙古、河北、山東、寧夏、青海的2020年累計裝機量最高;這幾個省份也將是十三五期間光伏新增規模最大的地區。

此外,透過已公布計劃之26省分的規模來推估,到2020年時全中國32省的光伏裝機量可望來到147GW左右,超出105GW有42GW之多。由于國家能源局新能源司副司長梁志鵬曾表示“105GW”是指導性的發展規模而非上限,因此額外的裝機量在一定條件下是可以落實的。而若以2016年底之累計裝機量77GW來看,2017~2020的裝機量可能成長約70GW。

分布式光伏是中國大陸積極發展的面向,預計2020年的分布式光伏裝機目標是60GW、光伏電站45GW。而目前,中國77GW的裝機量中只有約10GW是分布式光伏,未來至少有約50GW的發展空間。

相較于一般地面型光伏電站的標竿上網電價(FIT)逐年調降,分散光伏2017年補貼價不變的決議顯示政府對此領域的支持。不過,分布式光伏仍然面臨屋頂空間取得不易、融資困難等問題,而“自發自用、余電上網”、“自發自用”、“全額上網”等多類商業模式也還須調整,才能讓分布式光伏產業更加健康。

另一方面,棄光限電問題仍然是中國光伏產業的一大問題。陜西、甘肅、青海、寧夏、新疆等西北五省的2016年棄光率分別來到6.89%、30.45%、8.33%、7.15%、32.23%、19.81%。國家能源局已指示多項措施,希望在2020年時將“三北”地區的棄光率控制在5%以內。

豫公網安備41019702003604號

豫公網安備41019702003604號