手機(jī)資訊

手機(jī)資訊 官方微信

官方微信摘要 導(dǎo)讀:隨著新政塵埃落定,系統(tǒng)集成商壓力驟減。IHS在最新的一月中國光伏市場(chǎng)監(jiān)測(cè)報(bào)告中發(fā)現(xiàn),參與調(diào)研的各家供應(yīng)商和系統(tǒng)集成商調(diào)低了對(duì)于2017年第1季度的出貨量或裝機(jī)量預(yù)期。本月參與...

導(dǎo)讀: 隨著新政塵埃落定,系統(tǒng)集成商壓力驟減。IHS在最新的一月中國光伏市場(chǎng)監(jiān)測(cè)報(bào)告中發(fā)現(xiàn),參與調(diào)研的各家供應(yīng)商和系統(tǒng)集成商調(diào)低了對(duì)于2017年第1季度的出貨量或裝機(jī)量預(yù)期。本月參與調(diào)研的多家公司達(dá)成共識(shí),2017年1季度的組件/逆變器出貨量或系統(tǒng)裝機(jī)量會(huì)比上一季度下降40%。1月調(diào)研結(jié)果提要:

——2016年12月底,國家能源局終于公布了2017年度上網(wǎng)電價(jià)(FiT)。對(duì)比2016年光伏上網(wǎng)電價(jià),新電價(jià)下調(diào)幅度僅為13%至19%。但同時(shí),2016年老上網(wǎng)電價(jià)的最后并網(wǎng)期限被定為2017年6月30日。對(duì)光伏行業(yè)來說,新電價(jià)政策是喜憂參半的。

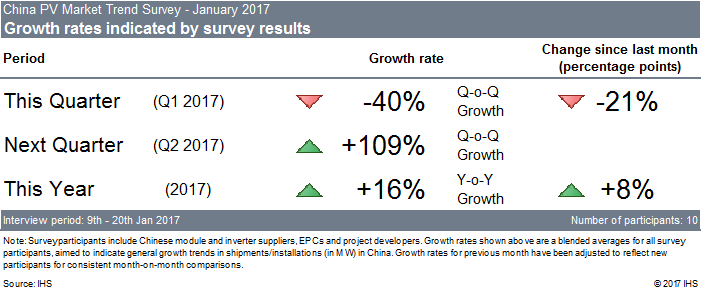

——隨著新政塵埃落定,系統(tǒng)集成商壓力驟減。IHS在最新的一月中國光伏市場(chǎng)監(jiān)測(cè)報(bào)告中發(fā)現(xiàn),參與調(diào)研的各家供應(yīng)商和系統(tǒng)集成商調(diào)低了對(duì)于2017年第1季度的出貨量或裝機(jī)量預(yù)期。本月參與調(diào)研的多家公司達(dá)成共識(shí),2017年1季度的組件/逆變器出貨量或系統(tǒng)裝機(jī)量會(huì)比上一季度下降40%。

——另一方面,新政也必然會(huì)引發(fā)2017年新的一輪630搶裝潮。本月調(diào)研發(fā)現(xiàn),2017年2季度的增長會(huì)非常強(qiáng)勁,相比1季度會(huì)實(shí)現(xiàn)超過100%的增長。

年度預(yù)期方面,參與調(diào)研的公司認(rèn)同,2017年(相對(duì)于2016年)會(huì)實(shí)現(xiàn)至少16%的增長。

由于凍土期和農(nóng)歷春節(jié)的存在,1季度通常是裝機(jī)淡季。而2017年的1季度會(huì)顯得尤其冷清。IHS Markit認(rèn)為,這同光伏補(bǔ)貼電價(jià)的最終確認(rèn)有關(guān)。中國2017年的光伏上網(wǎng)補(bǔ)貼電價(jià)終于在2016年12月下旬宣布,大體上符合IHS Markit之前的預(yù)期。而新的630并網(wǎng)節(jié)點(diǎn)也減輕了集成商的壓力,因此會(huì)有相當(dāng)數(shù)量的項(xiàng)目完工期限將從年底推遲到2季度。但由此也會(huì)進(jìn)一步削弱1季度的裝機(jī)量。在1月份的調(diào)查中,2017年1季度的裝機(jī)量比12月的結(jié)果再次下降了21個(gè)百分點(diǎn),達(dá)到了40%的降幅。

調(diào)研結(jié)果顯示,2017年第2季度的增長會(huì)非常強(qiáng)勁。多家公司認(rèn)為,搶裝潮會(huì)使2017年第2季度項(xiàng)目比1季度增長109%。

受訪者繼續(xù)看好2017年的整體前景,所有人都表示他們預(yù)計(jì)今年業(yè)務(wù)將會(huì)增長。平均而言,結(jié)果表明2017年年度增長將達(dá)16%。

國家能源局(NEA)在2017年1月宣布,中國僅在2016年就并網(wǎng)光伏系統(tǒng)量達(dá)到34GW。這一數(shù)字顯著超過了能源局先前的年度裝機(jī)目標(biāo)。

之前,能源局在2016年12月26日發(fā)起了各省增補(bǔ)光伏建設(shè)指標(biāo)的通知,而且確定最初目標(biāo)是5GW。然而,到1月中旬,全國各省提交的最終指標(biāo)申請(qǐng)已超過13GW。雖然由于超出太多而已在進(jìn)行第二輪申報(bào),但無疑最終確定的增補(bǔ)指標(biāo)將減少2017年的新增項(xiàng)目審批量。

與此同時(shí),第六輪新能源補(bǔ)貼目錄中列出的可再生能源項(xiàng)目的上網(wǎng)電價(jià)補(bǔ)貼仍未落實(shí)。據(jù)國內(nèi)媒體報(bào)道,中國可再生能源附加費(fèi)的征收缺口已超過800億元。

IHS Markit留意到,主管新能源發(fā)展的兩大國家部委態(tài)度也非常不同。國家能源局和國家電網(wǎng)公司對(duì)可再生能源的發(fā)展持續(xù)一直存在著不同的態(tài)度。能源局出于促進(jìn)節(jié)能減排和提高可再生能源占比角度考慮,希望安裝更多的光伏系統(tǒng);而電網(wǎng)公司層面,由于對(duì)光伏供電不穩(wěn)定、拖欠的上網(wǎng)電價(jià)補(bǔ)貼需要墊資等問題存在顧慮,各地公司對(duì)于光伏系統(tǒng)并網(wǎng)的態(tài)度并沒有統(tǒng)一。此類現(xiàn)象還會(huì)長期存在下去。

IHS Markit預(yù)期

2017年上半年,光伏部件出貨量及系統(tǒng)裝機(jī)量會(huì)有顯著增長。但下半年會(huì)因?yàn)?018年的新一輪電價(jià)調(diào)整而出現(xiàn)不確定因素,增長前景未知。

IHS預(yù)測(cè),隨著電力系統(tǒng)改革及可再生能源交易機(jī)制的改革,投資者對(duì)于補(bǔ)貼拖延的顧慮和缺乏投資熱情的困境有望得到緩解和改善。民營電力貿(mào)易公司的引入、能源跨區(qū)域貿(mào)易體制和碳排放配額交易等新的探索都有可能提供純粹依賴補(bǔ)貼之外的新思考維度。

從2017年到2020年,中國光伏市場(chǎng)預(yù)計(jì)將在系統(tǒng)建設(shè)、持有模式和交易方式方面發(fā)生重大變化。

豫公網(wǎng)安備41019702003604號(hào)

豫公網(wǎng)安備41019702003604號(hào)