手機資訊

手機資訊 官方微信

官方微信摘要 一、“十二五”期間,工具行業運行情況簡要回顧據國家統計局資料和工具分會的統計測算,到“十一五”末的2010年,我國國內刀具消費超過了2008

一、“十二五”期間,工具行業運行情況簡要回顧據國家統計局資料和工具分會的統計測算,到“十一五”末的2010年,我國國內刀具消費超過了2008年的歷史最高水平,達到了330億元人民幣。盡管我國工具市場的銷售規模已居世界前列,國產刀具在國內市場的占有率已達到65%,但國產刀具產品結構落后,絕大多數內銷刀具為傳統高速鋼標準刀具和一般水平的硬質合金標準刀具;能夠滿足制造業高端需求的現代高效硬質合金刀具,高性能高速鋼刀具和新型超硬刀具只占約15%的份額。縱觀我國工具行業現狀,到“十一五”末的2010年,盡管我國規模以上的工具企業有700余家,但能夠提供現代高效刀具的企業不過30家左右(其中國有控股的骨干企業約10家,中小型優秀民營企業約20家)。所以,從行業整體來看,國產刀具的主要服務對象為國內低端制造企業,高端市場基本上為進口刀具所占領。

為此,在工具行業“十二五”規劃建議中,提出了“十二五”期間工具行業的發展目標,主要有以下兩個方面:

(1)大幅度提高國產高效刀具在制造業高端市場的占有率:高端市場的占有率從目前的10%-15%提高到30%以上。

(2)在為制造業切削加工提供“整體解決方案”方面,跨出實際步伐,即在汽車制造、航空航天、能源設備等現代制造業,選擇若干典型零件的生產線,在加工技術和切削刀具方面實行全方位服務,積累為制造業提供“整體解決方案”的實戰經驗。

因此,“十二五”期間,我國工具行業企業正是圍繞這兩個具體目標進行產品結構調整和技術創新,借助國家科技重大專項的推動,在基礎與共性技術、刀具材料和涂層技術取得了不少重要成果,開發出一大批重點制造企業急需的刀具產品,有的打破了國外壟斷,有的在汽車制造、航空航天、能源設備等現代制造業在加工技術和切削刀具方面提供“整體解決方案”跨出了實際步伐,積累的實戰經驗。

“十二五”期間,工具行業的發展和前幾個五年規劃時期的持續快速發展相比,可以說是跌宕起伏、復雜多變,不確定因素大大增加。新常態下,制造業在低端刀具的需求大幅下降的同時,對高新現代高效刀具的需求持續穩步增長,說明我國制造業對刀具的需求結構正在發生重大調整。通過對一些代表性行業的現場調研,“十二五”期間一批走在前列的工具企業,在“調結構、促轉型”方面,已經取得了長足進步。以現代汽車制造大量使用的“三高一專”高效刀具為例,在“十一五”末期調研顯示:主機廠(動力總成)的刀具,國產化率在10%-15%左右,到“十二五”末期調研發現國產化率普遍達到20%-30%,其中有的自主品牌汽車發動機主要零部件生產線的刀具國產化率已經達到80%以上。進步是明顯的。當然,高端刀具國產化的比重,在制造業的各個子領域發展是不平衡的;在工具行業內部,各企業間調結構的步伐也表現出很大的分化現象。總體看來,“十二五”期間在新形勢下,能做到揚長避短、準確定位、走上了適合自身的轉型升級之路并取得顯著成績的會員企業,比重不足30%;大多數企業在“調結構、促轉型”方面做出了努力,取得了進展,在宏觀形勢有所緩解(如2014年全球制造業復蘇加快和國家定向微刺激發揮作用)時很快恢復活力,但進入2015年后經濟下行壓力增加時,再度陷入困難,主要原因是國際經濟復蘇起伏不定以及國內創新和應變能力不夠,還有少數企業在觀望等待,指望政府出臺更多的刺激政策,幫助企業渡過難關(其中有的企業擁有的傳統刀具生產商,連續出現了深度下滑,情況堪憂!)。總的看來,“十二五”期間工具企業轉型升級取得的成績,縱向比較進步明顯,對于我國制造業由大變強的發展需要相比,仍有很大差距,需要全行業的繼續努力!

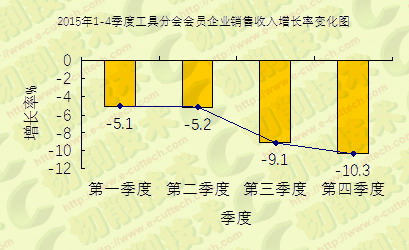

圖1 2015年1-4季度工具分會會員企業銷售收入增長率變化圖

2015年,制造業不斷積累的產能過剩壓力持續增大,導致工具銷售形勢繼續惡化,根據對工具分會會員單位的統計,2015年工具行業1-4季度的銷售情況呈逐季下滑態勢(見圖1)。

根據工具分會的統計測算,2015年我國刀具市場銷總消費規模下降9.6%至312億人民幣,(見圖2),其中國產刀具196億元,同比下降11.3%;進口刀具116億元,同比下降6.5%(見圖3);刀具出口76億元,同比下降2.6%。

圖2 2005-2015年中國刀具市場消費規模變化圖

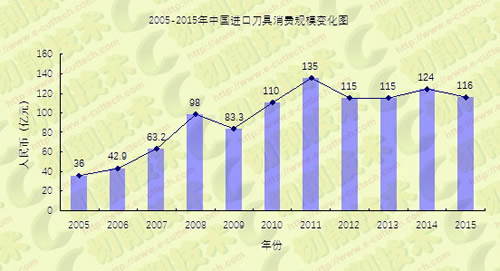

圖3 2005-2015年中國進口刀具消費規模變化圖

三、2016年1-3季度的經濟運行情況

進入2016年以來在,在全國的宏觀經濟情勢發展背景下,工具行業面臨較大的下行壓力,但止跌回穩的形勢十分明顯,形勢正在向好的發展。

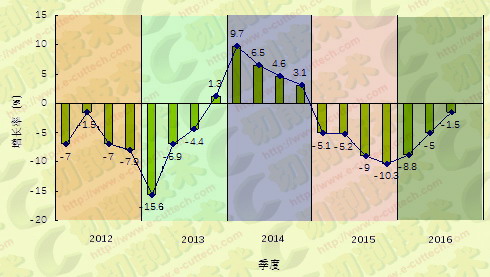

圖4 2012年一季度至2016年三季度會員企業銷售收入增長率變化圖

至今年三季度末,工具行業銷售總額同比下降1.5%,恢復到接近去年同期水平(見圖4)。

從圖4可以看出,今年的銷售形勢和去年相比,盡管都處于下行態勢,但走勢完全相反,去年是逐月深度下行,今年則是降幅逐月收窄,表明市場形勢正在向好的方向發展:這幾年,在“調結構、促轉型”的正確方針指導下,行業企業積極調整產品結構,提高服務水平,把服務對象從傳統制造業逐漸轉向汽車制造、航空航天、精密模具、發電裝備、電子產品等現代高端制造業領域,因傳統低端標準刀具需求減少而大幅下降的銷售收入,正在有為現代制造業服務的高端刀具銷售增長中得到彌補。這是一個十分鼓舞人心的發展趨勢。

根據國外同行的交流,2016年進口刀具銷售情況也是經歷了上半年的同比下滑到下半年的止跌趨穩的過程,但同比下行幅度由平均5%左右恢復到去年同期水平。

2.工具行業企業的平均利潤水平同比有明顯增長

盡管今年銷售形勢的好轉僅僅是恢復性的,銷售收入還只是恢復到接近去年同期水平,但可喜的是,平均銷售利潤比去年有明顯增長。今年前三季度,分會統計范圍內有50%的企業利潤總額同比增長,說明廣大企業面對外部市場環境的變化,在“調結構、促轉型”的過程中,還注意了不斷改進管理,節約消耗,降低成本。特別是不再盲目追求數量的增長,普遍做到以銷定產,反映在經濟指標上,流動資金占用和利息支出明顯下降,成為今年行業平均利潤反彈的一個重要因素。

3. 刀具出口同比有兩位數增長

2016年為了應對國內刀具消費市場需求的變化,行業企業更加重視產品出口,加大了擴展國際市場的力度,根據工具分會的統計,今年前三季度全行業有產品出口的企業中有42%的企業產品出口有增長,全行業的刀具出口與去年同期相比有12.6%的增長,一批目光長遠的刀具出口企業,努力提高質量,發展品種,優化服務,在出口刀具進入歐美及工業領域方面,取得了長足進步(比如廈門金鷺出口增長一倍,大連遠東在去年的較高基數上仍然大幅增長64.9%,株洲鉆石也保持了出口增長)。在國際市場需求沒有大幅增加的情況下取得這個業績,說明我國工具產品對國際市場的適應性和競爭力在逐步提高。

需要指出的是,今年行業產銷形勢穩步向好的態勢,反映的是行業發展的整體趨勢,并不代表每個企業都出現了這種積極的變化。今年,會員企業中逆勢增長的企業約占40%。可以預期,隨著行業轉型發展的進展,優勢企業的比重將不斷擴大。在12月初召開的分會七屆六次理事擴大會上,各位理事和特邀會員代表,就當前形勢下如何準確定位,發揮各企業特色、調整產品結構、轉變發展方式的思路和經驗等熱點議題,進行了充分的大會交流。會議達成共識:面對“需求總量明顯減少,需求結構加速升級”的市場變化,工具行業轉型升級的目標很明確,就是要緊跟我國現代制造業的發展步伐,為提高制造業的生產效率,提供更多“三高一專”的現代刀具和數字化精密量具量儀,要使“創新”和“服務”,成為企業轉型升級的重要抓手,產品結構調整的重點,在替代“進口”,避免同質化競爭。

在全行業轉型升級的過程中,行業標準工作將在現代高效刀具的研發和傳統標準刀具的體制中彰顯其重要性,相信我們的年會將會推動行業標準化工作的開展和升級,使得行業標準化工作更好地為工具行業的轉型升級服務。

豫公網安備41019702003604號

豫公網安備41019702003604號