手機(jī)資訊

手機(jī)資訊 官方微信

官方微信摘要 12月18日財(cái)政部正式發(fā)布2013年中國(guó)出口商品稅率表中并沒(méi)有出現(xiàn)焦炭,預(yù)示著從明年1月1日起中國(guó)焦炭出口40%關(guān)稅正式取消,但關(guān)于是否取消出口配額以及最新焦炭出口辦法目前尚無(wú)進(jìn)一...

12月18日財(cái)政部正式發(fā)布2013年中國(guó)出口商品稅率表中并沒(méi)有出現(xiàn)焦炭,預(yù)示著從明年1月1日起中國(guó)焦炭出口40%關(guān)稅正式取消,但關(guān)于是否取消出口配額以及最新焦炭出口辦法目前尚無(wú)進(jìn)一步政策消息出臺(tái)。而據(jù)業(yè)內(nèi)人士反映,早前從WTO裁決結(jié)果已經(jīng)表明明年焦炭關(guān)稅下調(diào)基本形成必然,但此次財(cái)政部直接取消關(guān)稅則出乎所有人的意外。考慮到當(dāng)前國(guó)內(nèi)焦化產(chǎn)能?chē)?yán)重過(guò)剩,加之對(duì)于資源消耗,環(huán)境污染等因素,筆者認(rèn)為此次的關(guān)稅取消還并不能等于國(guó)家完全放開(kāi)焦炭出口。

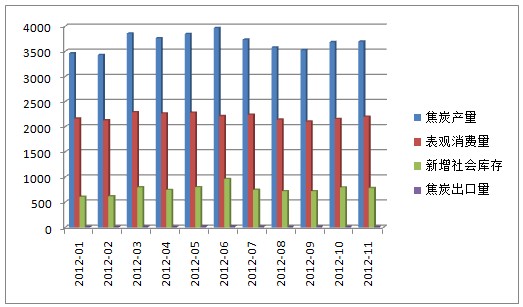

圖1:2012年1-11月份焦炭產(chǎn)量、庫(kù)存、消費(fèi)量、出口對(duì)比

圖2:近十年中國(guó)焦炭產(chǎn)量與出口量走勢(shì)對(duì)比

從取消退稅到上調(diào)40%出口關(guān)稅,焦炭出口市場(chǎng)窗口慢慢關(guān)閉。從圖2中可以看出從08年以前我國(guó)焦炭出口形勢(shì)長(zhǎng)期保持在每月百萬(wàn)噸以上的量,2006年焦炭總出口量更是達(dá)到1500萬(wàn)噸的高度,雖然相對(duì)國(guó)內(nèi)總產(chǎn)量有限,但卻占據(jù)了全球50%以上的出口份額,主要出口地區(qū)日韓印與巴西以及獨(dú)聯(lián)體等國(guó)。06年以后為反擊三大礦山對(duì)鐵礦石的壟斷,加上國(guó)內(nèi)焦化產(chǎn)能無(wú)序擴(kuò)張帶來(lái)的環(huán)境污染與優(yōu)質(zhì)焦煤資源的過(guò)度消耗,我國(guó)政府逐步取消退稅并提高焦炭出口關(guān)稅,2008年8月焦炭的出口暫定稅率由25%提高至40%,并且出口焦炭采取配額制度直接封鎖了中國(guó)焦炭出口市場(chǎng)。

中國(guó)限制焦炭出口推動(dòng)了國(guó)際市場(chǎng)煉焦煤需求。從08年以后國(guó)內(nèi)煤礦資源整合運(yùn)動(dòng)使得焦煤資源集中度越來(lái)越高,由于資源的稀缺性使得國(guó)有大礦對(duì)焦煤價(jià)格的掌控力度日益提高,國(guó)際方面受制于中國(guó)限制焦炭出口日韓印等國(guó)自建焦?fàn)t從大量進(jìn)口焦炭變?yōu)椴少?gòu)煉焦煤,一舉推高國(guó)際焦煤價(jià)格。

圖3:我國(guó)焦炭與焦煤出口關(guān)稅調(diào)整步伐

另外現(xiàn)行的焦炭出口制度主要分為:40%關(guān)稅加上出口配額制。關(guān)稅是由財(cái)政部制定而配額則是由國(guó)家發(fā)改委商務(wù)部根據(jù)符合焦炭出口配額申領(lǐng)條件的企業(yè)及企業(yè)上一年焦炭出口實(shí)績(jī)并考慮市場(chǎng)環(huán)境,企業(yè)類(lèi)型等一系列因素綜合考慮分配的。根據(jù)2012年我國(guó)焦炭出口配額為900萬(wàn)噸,而1-11月份我國(guó)累計(jì)僅出口焦炭96萬(wàn)噸,預(yù)計(jì)全年出口量在100萬(wàn)噸左右,取消關(guān)稅以后明年的出口配額假設(shè)仍為900萬(wàn)噸全部用完,那么同比焦炭出口量將多增加800萬(wàn)噸,全年出口量占比總產(chǎn)量?jī)H為2%左右,對(duì)于國(guó)內(nèi)嚴(yán)重產(chǎn)能過(guò)剩的市場(chǎng)而言影響相對(duì)有限。因此單純根據(jù)此次財(cái)政部取消焦炭出口關(guān)稅,在沒(méi)有得到發(fā)改委對(duì)后期焦炭配額制度的調(diào)整方案公布之前,對(duì)于焦炭出口市場(chǎng)盲目樂(lè)觀也顯得意義不大。

根據(jù)此前2012年1月份,世界貿(mào)易組織上訴機(jī)構(gòu)(DSB就美國(guó)、歐盟、墨西哥起訴中國(guó)原材料出口限制案裁決報(bào)告,稱(chēng)中國(guó)不公平地”限制了廣泛用于鋼鐵、鋁和化工產(chǎn)業(yè)的九種原材料的出口,并稱(chēng)“中國(guó)必須降低出口關(guān)稅,解除出口限額”。在這起廣受關(guān)注的上訴案中,WTO上訴組織裁定認(rèn)為,中國(guó)在鋁土、焦炭、黃磷、螢石、鎂、錳、金屬硅、碳化硅和鋅9種原材料方面的政策“扭曲了世界貿(mào)易”,并稱(chēng)“中國(guó)必須馬上降低出口關(guān)稅,并解除出口限額,以符合其作為世界貿(mào)易組織成員國(guó)的義務(wù)”.因此很有可能商務(wù)部將取消配額制度在WTO貿(mào)易壁壘規(guī)則以外用另外一種制度來(lái)代替此前的配額制或者從焦化生產(chǎn)、運(yùn)銷(xiāo)等方面采取隱性市場(chǎng)化調(diào)節(jié)手段來(lái)對(duì)于焦炭出口形成必要的調(diào)控。

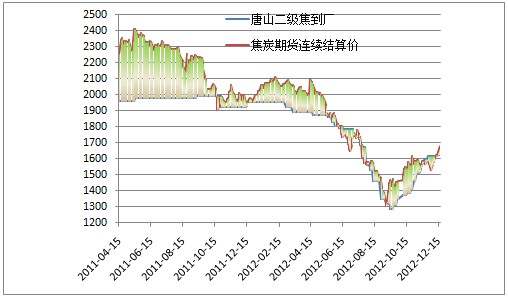

圖4:唐山二級(jí)焦到廠價(jià)與焦炭期貨價(jià)格走勢(shì)及價(jià)差圖(單位:元/噸)

綜上所述,焦炭出口政策上仍然存在許多不確定性因素,對(duì)于后期連續(xù)出臺(tái)的關(guān)于配額調(diào)整需要密切關(guān)注。而筆者對(duì)后期焦炭出口政策上更傾向于國(guó)家通過(guò)其它相關(guān)形式調(diào)控,市場(chǎng)部分松動(dòng)而并非完全放開(kāi)。國(guó)內(nèi)現(xiàn)有焦炭產(chǎn)量可以允許部分出口,根據(jù)今年的低出口基數(shù)來(lái)看,明年的焦炭出口量同比上升幅度明顯概率較大。出口市場(chǎng)需求將有利于支撐國(guó)內(nèi)焦炭?jī)r(jià)格,而同時(shí)增加焦炭出口量也為日韓、印度等國(guó)家在國(guó)際焦煤價(jià)格談判中增加砝碼,國(guó)際焦煤價(jià)格有望得到一些平抑。

豫公網(wǎng)安備41019702003604號(hào)

豫公網(wǎng)安備41019702003604號(hào)