手機(jī)資訊

手機(jī)資訊 官方微信

官方微信

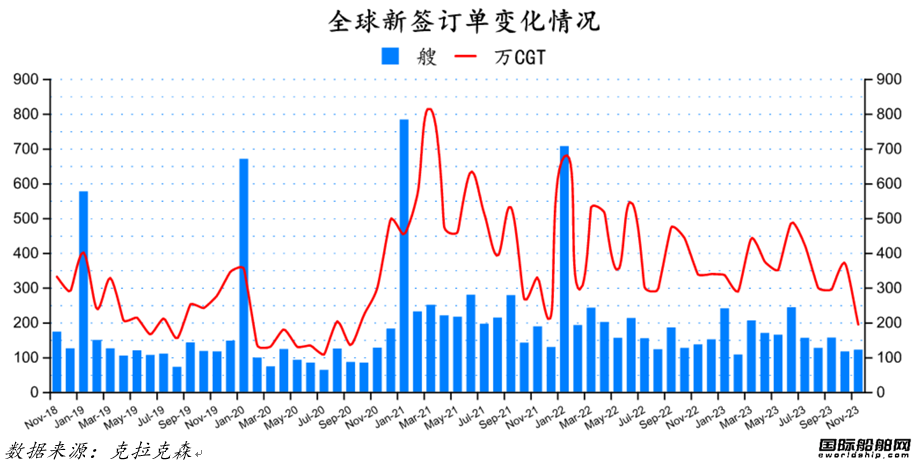

新簽訂單數(shù)量環(huán)比增加5艘,中國(guó)船企接單最多韓國(guó)排名第二

根據(jù)克拉克森最新數(shù)據(jù)統(tǒng)計(jì)(截至2023年12月7日),2023年11月份全球新簽訂單121艘,共計(jì)1,955,950CGT,與2023年10月份全球新簽訂單116艘,共計(jì)3,726,201CGT相比較,數(shù)量環(huán)比增加5艘,修正總噸環(huán)比下降47.51%。與2022年11月份全球新簽訂單136艘,共計(jì)3391998CGT相比較,數(shù)量同比減少15艘,修正總噸同比下降42.34%。

從船型上來(lái)看,散貨船8艘,共計(jì)601000載重噸;油船12艘,共計(jì)901000載重噸;化學(xué)品船20艘,共計(jì)570080載重噸;液化氣船21艘,共計(jì)1630300立方米;其他船型51艘,共計(jì)503971CGT;海工船9艘,共計(jì)57590CGT。

從訂單類型來(lái)看,散貨船新簽5艘巴拿馬型散貨船、3艘大靈便型散貨船;油船新簽4艘蘇伊士型油船、2艘阿芙拉型油船、6艘小型油船。

按接單船廠國(guó)家來(lái)看,11月份全球新船訂單121艘,合計(jì)1955950CGT,其中中國(guó)船廠接獲76艘,合計(jì)1062135CGT;日本船廠接獲0艘;韓國(guó)船廠接獲21艘,合計(jì)776384CGT。修正總噸分別占全球新船訂單量的54.30%、0%和39.69%。

2023年1-11月新船訂單1,802艘,合計(jì)97,109,812載重噸,與2022年同期的新簽訂單2,431艘,合計(jì)94,523,238載重噸相比,艘數(shù)和載重噸分別同比下跌25.87%、上升2.74%。

從船型上來(lái)看,散貨船439艘,共計(jì)33220870載重噸;油船208艘,共計(jì)24518265載重噸;化學(xué)品船204艘,共計(jì)6245967載重噸;集裝箱船166艘,共計(jì)1531273標(biāo)箱;液化氣船166艘,共計(jì)18294712立方米;海工船264艘,共計(jì)1533842CGT;其他船型355艘,共計(jì)5274953CGT。

從國(guó)家來(lái)看,中國(guó)新簽訂單1021艘,合計(jì)22224984CGT;日本新簽訂單214艘,合計(jì)4311555CGT;韓國(guó)新簽訂單210艘,合計(jì)9832290CGT;修正總噸分別占全球新船訂單量的57.31%、11.12%和25.35%。

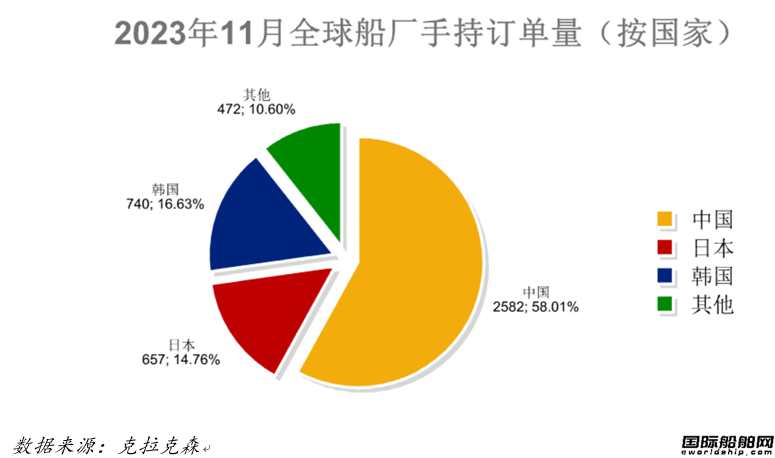

全球手持訂單4,451艘,中國(guó)船廠2582艘占全球市場(chǎng)份額58.01%

據(jù)統(tǒng)計(jì),截至2023年12月7日全球船廠手持訂單4,451艘,共計(jì)125,422,001CGT。和2023年11月8日統(tǒng)計(jì)的4,471艘,合計(jì)124,671,132CGT相比,手持訂單數(shù)量環(huán)比下跌0.45%,修正總噸環(huán)比上升0.60%。

其中中國(guó)船廠手持訂單量為2582艘,共計(jì)60220850CGT,艘數(shù)占全球市場(chǎng)份額的58.01%,CGT占48.01%;日本船廠的手持訂單量為657艘,共計(jì)12677262CGT,艘數(shù)占全球市場(chǎng)份額的14.76%,CGT占10.11%;韓國(guó)船廠的手持訂單量為740艘,共計(jì)39989339CGT,艘數(shù)占全球市場(chǎng)份額的16.63%,CGT占31.88%。

從主要船型來(lái)看,散貨船手持訂單量為1107艘,共計(jì)82087231載重噸;油船手持訂單量為744艘,共計(jì)46517524載重噸;集裝箱船手持訂單量為846艘,共計(jì)7110574標(biāo)箱。

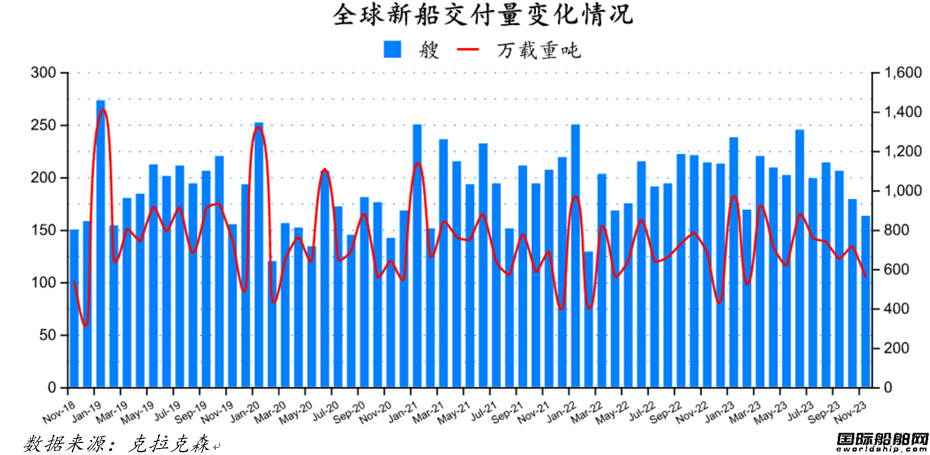

完工量環(huán)比下降21.59%,散貨船和集裝箱船交付最多

2023年11月份全球船廠共交付新船163艘,共計(jì)5,638,862載重噸。與2023年10月份全球新船交付訂單179艘,共計(jì)7,191,079載重噸相比較,數(shù)量環(huán)比下降8.94%,載重噸環(huán)比下降21.59%。與2022年11月份全球船廠共交付新船214艘,共計(jì)6,841,477載重噸相比較,數(shù)量同比下跌23.83%,載重噸同比下降17.58%。

從船型來(lái)看,散貨船的交付數(shù)量為38艘,共計(jì)2451263載重噸;集裝箱船的交付數(shù)量為33艘,共計(jì)164962標(biāo)箱;油船的交付數(shù)量為8艘,共計(jì)553026載重噸;化學(xué)品船的交付數(shù)量為7艘,共計(jì)103427載重噸;液化氣船交付數(shù)量為7艘,共計(jì)599450立方米;海工船交付數(shù)量為43艘,共計(jì)23779載重噸;其他船型交付數(shù)量為27艘,共計(jì)197439載重噸。

2023年1-11月全球船廠共交付新船2,244艘,共計(jì)80,919,260載重噸。與2022年同期的全球新船交付訂單2,182艘,共計(jì)77,706,327載重噸相比較,數(shù)量同比上升2.84%,載重噸同比上升4.13%。

從船型來(lái)看,散貨船的交付數(shù)量為458艘,共33413161載重噸;集裝箱船的交付數(shù)量為317艘,共計(jì)1999592標(biāo)箱;油船的交付數(shù)量為149艘,共計(jì)12693656載重噸;化學(xué)品船的交付數(shù)量為97艘,共計(jì)2383160載重噸;液化氣船交付數(shù)量為114艘,共計(jì)9328555立方米;海工船交付數(shù)量為696艘,共計(jì)2328778載重噸;其他船型交付數(shù)量為413艘,共計(jì)1767971載重噸。

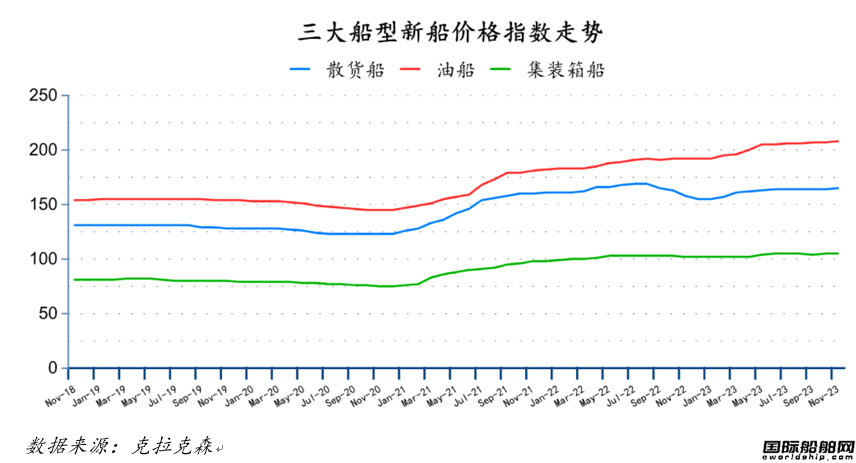

散貨船和油船價(jià)格上升,集裝箱船價(jià)格持平

11月份散貨船和油船新船價(jià)格指數(shù)分別環(huán)比上升1點(diǎn)至165點(diǎn)、208點(diǎn),集裝箱船新船價(jià)格指數(shù)環(huán)比持平,為105點(diǎn)。

11月份,除好望角型散貨船(176/180KDWT)、巴拿馬型散貨船(75/77KDWT) 新船價(jià)格環(huán)比有所上升外,其余各型散貨船新船價(jià)格環(huán)比均持平。其中好望角型散貨船(176/180KDWT)、巴拿馬型散貨船(75/77KDWT)新船價(jià)格分別環(huán)比上升100萬(wàn)、25萬(wàn)美元至6550萬(wàn)美元、3450萬(wàn)美元,大靈便型散貨船(61/63KDWT)和靈便型散貨船(25/30KDWT)新船價(jià)格分別為3300萬(wàn)美元、2693萬(wàn)美元;

油船新造船價(jià)格,除VLCC(315-320KDWT)、蘇伊士型油船(156-158KDWT)新船價(jià)格環(huán)比持平外,其余各型油船新船價(jià)格環(huán)比均有所上升,其中VLCC(315-320KDWT)、蘇伊士型油船(156-158KDWT)新船價(jià)格分別為1.28億美元、8500萬(wàn)美元,阿芙拉型油船(113-115KDWT)、巴拿馬型油船(73-75KDWT)和靈便型油船(47-51KDWT)新船價(jià)格分別上升150萬(wàn)美元、50萬(wàn)美元、50萬(wàn)美元至7000萬(wàn)美元、5750萬(wàn)美元、4750萬(wàn)美元;

集裝箱船新船價(jià)格,除超巴拿馬型集裝箱船(22000-24000TEU)、巴拿馬型集裝箱船(3500-4000TEU)新船價(jià)格環(huán)比有所上升,其余各型集裝箱船新船價(jià)格環(huán)比均持平,其中超巴拿馬型集裝箱船(22000-24000TEU)、巴拿馬型集裝箱船(3500-4000TEU)新船價(jià)格分別上升100萬(wàn)美元、50萬(wàn)美元至2.34億美元、5600萬(wàn)美元,超巴拿馬型集裝箱船(13000-13500TEU)、巴拿馬型集裝箱船(6600-6800TEU)、次巴拿馬型集裝箱船(2600-2900TEU)、靈便型集裝箱船(1850-2100TEU和1000-1100TEU)新船價(jià)格分別為1.48億美元、9350萬(wàn)美元、4125萬(wàn)美元、3050萬(wàn)美元、2450萬(wàn)美元。

豫公網(wǎng)安備41019702003604號(hào)

豫公網(wǎng)安備41019702003604號(hào)