手機資訊

手機資訊 官方微信

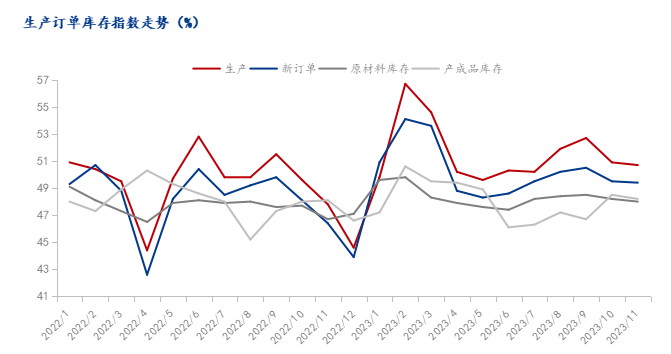

官方微信11月份中國官方PMI公布,制造業采購經理指數為49.4%,相比10月(49.5%)下降0.1個百分點,較2015-2019年均值低1.26個百分點。雖月環比降幅有所縮減,但仍處于榮枯線以下,制造業景氣水平進一步回落。

數據來源:國家統計局

供給方面,11月份生產指數為50.7%,環比下降0.2個百分點,雖仍保持在擴張區間,但近兩個月擴張力度持續下降,生產指數較疫情前季節性均值下降2.22個百分點,或受目前需求不足影響,帶動企業生產積極性有所下滑。

需求方面,11月份新訂單指數為49.4%,較10月下降0.1個百分點,略有收縮,一方面是由于季節性因素,隨著9月、10月傳統消費旺季的結束,部分制造業行業進入淡季,需求有一定的下降。另一方面也表明了目前國內市場需求比較疲軟,需求收縮壓力明顯,雖然在第三季度發布了一系列刺激經濟增長的政策,但市場需求未得到持續性改善。11月份在手訂單44.4%,環比上升0.2%;新出口訂單指數為46.3%,環比下降0.5個百分點。對比來看,目前內需情況好于外需,制造業出口面臨挑戰,海外需求下行壓力進一步增大。外需下降主要受全球經濟增速低與國際貿易狀況不穩定影響。總體來看,11月份我國制造業需求端延續了10月份的頹勢,內需與外需均呈現緊縮趨勢,后續需要等待萬億國債落地與“三大工程”的推進來帶動制造業發展。

進口、采購量與價格指數方面,11月份進口指數下降0.2個百分點至47.3%。采購量邊際變化-0.2%,采購量的進一步下降一方面反映出生產端擴張放緩的態勢在延續,另一方面也體現了需求不足的情況,并對近期大宗商品價格下跌起到推動作用,同時也帶動了原材料購進價格指數的下降,由10月52.6%下降至11月50.7%。據SHFE數據,11月國內期貨市場上,有色六大基本金屬除銅外月末價格均下跌,月末銅價環比上漲1.35%,鋁價下跌3.2%,鉛價下跌3.13%,鋅價下跌1.87%,錫價下跌7.31%,鎳價下跌8.62%。與原材料購進價格相反,11月出廠價格上漲0.5個百分點至48.2%,出廠價格的小幅回彈主要受上期數值回落較大影響,其仍處于緊縮區間。考慮到11月PMI的購進價有所下行,而出廠價修復,以及有色金屬價格以下行為主,11月份PPI同比與環比數據將維持10月不變,或較10月小幅削弱。

庫存方面,11月份產成品庫存環比下降0.3個百分點至48.2%,原材料庫存環比下降0.2個百分點至48.0%,產成品與原材料庫存雙雙下降的情況說明當前不僅企業減緩了采購與生產的速度,而且由于對未來預期的不確定在降價清庫存,此時處于主動去庫存周期,反映出制造業投資與市場需求的不足。

數據來源:國家統計局

11月份,非制造業商務活動指數為50.2%,比上月下降0.4個百分點,仍高于臨界點,非制造業繼續保持擴張。服務業商務活動指數為49.3%,比上月下降0.8個百分點,降至緊縮區間,這主要是由于與居民出行和消費密切相關的服務行業在10月受國慶假期帶動形成較高基數,11月指數高位回調所致。11月建筑業商務活動指數為55.0%,比10月上升1.5個百分點。然而近期房地產與基建投資增速放緩,且建筑業新訂單收縮幅度加大,因此建筑業商務活動指數向好與建材價格上漲有所關聯,且或與年底基建施工進度加快有關,后續需繼續觀察施工進度具體情況。

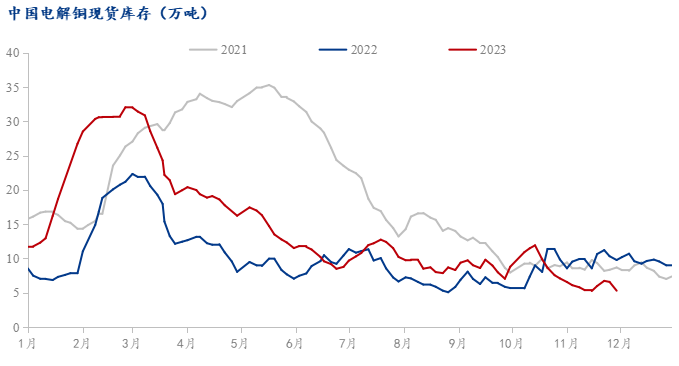

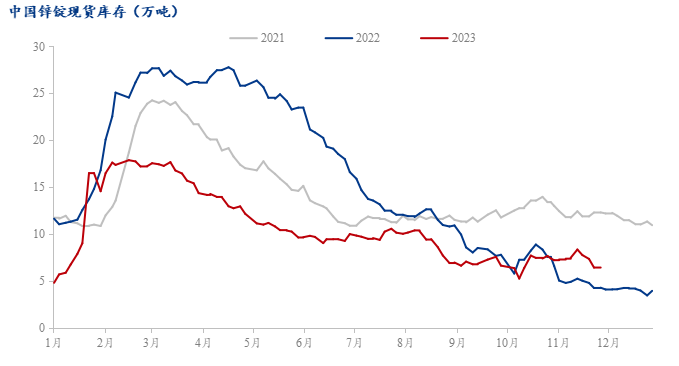

11月份銅、鋅庫存總體減少,至11月30日,電解銅社庫5.3萬噸,月末環比減少1.79萬噸;截至11月30日鋅錠社庫6.3425萬噸,月末環比減少1.05萬噸。11月銅、鋅庫存較10月均有所下降。電解銅社庫在月初開始快速減少,并在月中降至年內低點,之后開始增加,并在月末再次減少。11月電解銅社庫下降主要原因是前期市場到貨較少,市場現貨流通維持緊張;同時銅桿消費尚可,庫存被消化;加之廢銅供應較為緊張,下游對精銅消費加大。鋅錠庫存在11月中上旬維持累庫,然而至下旬轉為明顯去庫。主要是由于下旬國內鋅價受到LME鋅期貨庫存大幅增加的影響而持續下跌,下游采購積極性改善,同時11月進口窗口關閉,海外向國內輸入的鋅錠數量有限。

數據來源:Mysteel

數據來源:Mysteel

整體來看,11月份我國制造業PMI進一步回落,一方面是受到了我國傳統消費旺季結束的影響,另一方面也反映了我國當前的需求偏弱。此外,受需求疲軟與投資下降影響,生產端景氣度也受到拖累。后續隨著增發國債對基礎建設的拉動,以及加快保障性住房等“三大工程”建設對房地產的結構性調整,我國制造業產需兩端壓力雖會受到緩解。但是同時考慮到年底的接近以及社會對明年經濟期望不高,未來短期內PMI難有明顯改善。

豫公網安備41019702003604號

豫公網安備41019702003604號