手機資訊

手機資訊 官方微信

官方微信國慶節(jié)后以來,受山西4.3米焦?fàn)t淘汰,供應(yīng)減少預(yù)期影響,焦化主流企業(yè)率先于10月11日發(fā)起提漲,但主流鋼廠并未回應(yīng),直到10月30日鋼廠提降第一輪,焦炭價格于10月31日第一輪降價正式落地,隨之而來的是第二輪降價預(yù)期,但由于宏觀利好以及下游對煤價的補庫需求,煤價開始持續(xù)上漲,煤焦市場進一步回暖,主流焦企再次于11月13日發(fā)起提漲,據(jù)了解,本輪提漲將于近日落地,落地后市場將何去何從,焦炭價格能否繼續(xù)上漲?

煤價持續(xù)反彈,焦企陷入虧損。

近期由于市場多方面推動原因,煤價開始持續(xù)反彈,山西煤價累計漲幅200-300元/噸。近期由于東北、河北、山西等地區(qū)雨雪天氣影響,焦煤庫存低位的下游引發(fā)擔(dān)憂汽運運輸不暢,影響正常生產(chǎn),所以下游貿(mào)易商紛紛開始采購熱潮,引發(fā)焦煤漲價,而近期煤礦事故進一步推動煤價上漲,焦企入爐煤成本線不斷攀高,17日介休市場入爐煤價格上漲50元/噸,準(zhǔn)一搗固焦入爐煤1750元/噸,入爐煤從11月6日來累計漲價130元/噸,焦煤持續(xù)漲價,而焦企雖有提漲并且近期有落地預(yù)期,但焦炭整體仍虧損嚴(yán)重,當(dāng)前Mysteel調(diào)研的全國焦企平均盈利-82元/噸;山西準(zhǔn)一級焦平均盈利-63元/噸,在整體虧損壓力與成本有力支撐下,一輪落地后,焦炭預(yù)計仍有漲價空間。

供需雙減,焦炭需求仍然旺盛

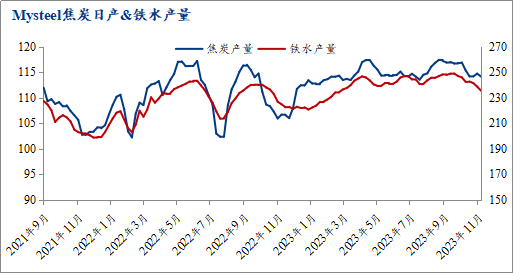

本周最新的鐵水調(diào)研數(shù)據(jù)247家鋼廠平均日產(chǎn)235.47萬噸,環(huán)比下降3.25萬噸,同比增加10.61萬噸。從鐵水?dāng)?shù)據(jù)來看,雖然同比有所減少,但對比往年數(shù)據(jù)來看,鐵水產(chǎn)量仍處高位,高位需求對焦炭價格仍起到支撐作用。從目前市場來看,焦炭供需并沒有太大矛盾,從山西4.3米淘汰以來焦炭供應(yīng)其實有大幅下滑,鐵水雖然減少,但是供需仍處于平衡狀態(tài),在焦炭基本面無矛盾的情況下,目前焦炭漲跌受焦鋼企業(yè)利潤因素影響更大,從利潤角度來看,本周唐山主流樣本鋼廠平均鋼坯含稅成本3719元/噸,鋼廠平均虧損59元/噸,周環(huán)比減少77元/噸,鋼廠前期虧損幅度大幅好轉(zhuǎn),受宏觀利好影響,鋼材價格近期漲勢迅猛,多數(shù)鋼廠扭虧為盈,而焦炭由于成本因素,陷入虧損泥潭,近期山西部分焦企由于持續(xù)虧損,開始有計劃限產(chǎn),限產(chǎn)幅度20-50%,供應(yīng)仍有進一步下調(diào)預(yù)期,且由于天氣等原因,鋼廠有冬儲補庫需求,雖然在近年來下游低庫存策略下,冬儲補庫空間有限,但是仍會有一定需求釋放,所以從供需與利潤等因素來看,焦炭漲價勢在必行,預(yù)計一輪漲價過后仍有一定漲價空間,但是從目前產(chǎn)業(yè)利潤來看,此輪焦炭反彈空間有限。

綜合來看,在鋼材價格和焦煤價格雙雙上漲期間,焦炭成本支撐強勁,下游的利潤修復(fù)以及需求也為焦炭帶來一定的漲價空間,小編預(yù)計焦炭現(xiàn)貨或可有共計兩輪漲價空間,后期需關(guān)注環(huán)保政策、宏觀情緒、原料成本、成材利潤以及粗鋼產(chǎn)量對焦炭價格的影響。

豫公網(wǎng)安備41019702003604號

豫公網(wǎng)安備41019702003604號