手機資訊

手機資訊 官方微信

官方微信7月份以來棉花市場重心呈現震蕩攀升勢態,然隨著淡季逐步深入,原料端漲勢未能有效向下傳導,純棉紗線市場在高成本、弱需求處境下提漲艱難,伴隨成品庫存繼續累積,自身開機呈進一步下降趨勢。當前產業鏈供需矛盾突出,純棉紗市場后市行情又將如何發展?現筆者分析如下:

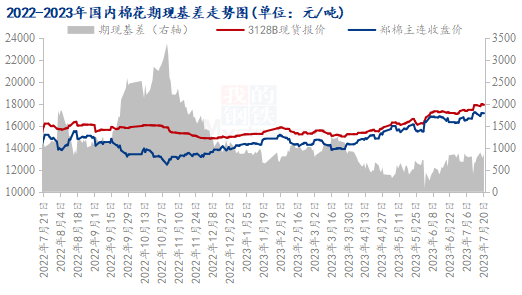

圖1 國內棉花期現基差走勢圖

近期產區高溫天氣引發對新年度棉花產量的擔憂,此外消息面對供應端庫存的炒作也是屢試不爽,一時間刺激了場內看漲情緒,伴隨持倉量大幅增加,多頭持續發力,助推棉花期現價格大幅上漲,鄭棉盤中更是觸及17300元/噸以上的年內高點且仍有繼續向上的勢頭。面對如此強勁的棉花市場,18日令市場翹首以盼的拋儲政策終于落地。政策中雖沒有明確具體的數量,但可以看到仍對盤面形成一定壓制,然在供應端偏緊、產區天氣干旱及新年度搶收預期等長線利好支撐下,鄭棉回調幅度也較為有限,整體仍維持高位姿態。截至20日,鄭棉主連收于17145元/噸,較6月底的16280元/噸上漲865元/噸,國內新疆棉3128B現貨價格為18007元/噸,較6月底的17352元/噸上漲655元/噸。

圖2 國內棉紗期現基差變化

而在此期間,純棉紗市場漲勢卻未能如愿。與上游棉花相比,純棉紗市場內需偏淡,外銷受阻,自7月份以來新單持續匱乏,企業壓力逐漸上升。盡管上旬廠家跟隨原料走勢存300元/噸提漲,但下游接受度普遍不高,場內實盤仍存議價空間;進入中旬,下游整體弱勢局面難改,純棉紗市場成交乏量,走貨不暢,疊加進口貨源競爭,紗企即使面對高成本亦調漲緩慢,部分中小型紡企選擇降低開機或調減班次,紗廠對原料剛需低價謹慎采買為主,或等待參與儲備棉輪出競拍。截至20日收盤,全國環錠紡32s純棉紗環錠紡價格24810元/噸,較6月底的24501元/噸上漲309元/噸。

下旬隨著鄭棉主力換月及拋儲政策影響,原料端棉花市場或持高位震蕩走勢,而外圍消息來看,美產區天氣干旱問題以及印度種植面積下滑亦或對市場給予偏好刺激。棉紗供需面來看,受制于終端紡織品、服裝內外銷售不佳影響,下游對純棉紗詢盤稀少,零星小單詢盤壓價嚴重,部分前期成本壓力較高企業虧損持續,部分企業或繼續限產、停機避險,純棉紗整體開機水平較難提升,而庫存水平仍面臨緩慢累積困局,供需矛盾依舊突出。綜合來看,短期純棉紗市場面臨多空交織局面,行情或維持震蕩態勢,廠家仍以積極出貨為主,后續繼續關注拋儲動態及企業開機、庫存情況。

豫公網安備41019702003604號

豫公網安備41019702003604號