手機資訊

手機資訊 官方微信

官方微信摘要 在2017年新能源標桿上網電價的正式下調方案公布之前,光伏企業為了爭取更多補貼,分布式電站建設從8月起建設開始提速,出現了“全國搶屋頂”的景象。11月28-30日舉

在2017年新能源標桿上網電價的正式下調方案公布之前,光伏企業為了爭取更多補貼,分布式電站建設從8月起建設開始提速,出現了“全國搶屋頂”的景象。11月28-30日舉行的“2016中國國際能源峰會暨展覽會—中國光伏電站投融資論壇”上,中國光伏行業的秘書長王勃華表示,中國光伏電站裝機以地面集中電站為主,不過,在國家政策和地方政策的利好驅動下,分布式光伏的發展將進入“快車道”。

分布式光伏發電是指相對于集中式的大型光伏電站,在用戶場地附近建設,運行方式為以用戶側自發自用、多余電量上網,且在配電系統平衡調節為特征的光伏發電設施。目前應用最為廣泛的是建在城市建筑物屋頂的光伏項目。

9月,國家發改委出臺了《關于調整新能源標桿上網電價的通知(征求意見稿)》,將三大資源區地面電站光伏上網電價從0.8元/千瓦時、0.88元/千瓦時及0.98元/千瓦時下調至0.55元/千瓦時、0.65元/千瓦時及0.75元/千瓦時,將分布式光伏的補貼由此前的0.42元/千瓦時下調至一類資源區0.2元/千瓦時、二類資源區0.25元/千瓦時、三類資源區0.3元/千瓦時。于2017年1月1日起執行。

10月,發改委再次下發征求意見函,將分布式光伏的補貼由此前的0.2元/千瓦時、0.25元/千瓦時和0.3元/千瓦時調整為“一類、二類資源區0.35元/千瓦時,三類資源區0.40元/千瓦時”。

在2017年光伏上網電價下調方案落實之前,國家發改委擬針對屋頂分布式光伏項目實行“一刀切”,即要求屋頂分布式項目哪年并網,享受哪年電價。在該政策刺激下,包括天合光能、協鑫新能源、隆基股份、北控清潔能源在內的多數光伏企業,將目光瞄準了屋頂分布式光伏電站建設,期望能趕在2017年1月1日之前實現并網。

“將明年的分布式光伏目標定在1GW以上的企業有五六家,”王勃華說,未來一兩年內分布式光伏的裝機增長超過過去的累計是完全有可能的。

11月7日,國家發改委、能源局正式發布《電力發展“十三五”規劃》,規劃要求到2020年太陽能發電裝機達到110GW以上,其中分布式光伏60GW以上、光熱發電5GW。能源局數據顯示,截至2015年底,光伏發電累計裝機容量43.18GW,其中光伏電站占37.12GW,分布式占6.06GW。據聯訊證券推算,分布式光伏在“十三五”期間的復合增長率將高達58.17%。

據國家發展改革委能源研究所數據,今年1-10月,分布式光伏發電新增裝機330萬千瓦,同比增加45%;累計936萬千瓦,在全部光伏發電站裝機占比14%。

國家發展改革委能源研究所研究員時璟麗在會上表示,今年的分布式光伏發電會超過1000萬千瓦的規模,但發展規模仍顯著低于大力度支持的國家政策及行業內的預期。

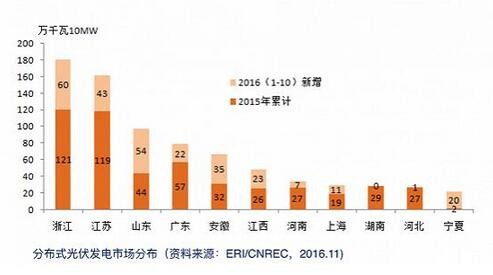

全國分布式光伏發電市場分布

不過,無論是分布式發電還是集中大型電站發電,均面臨著行業內發電成本、電價和補貼水平下降,國家政策對定價水平降幅預期較高的趨勢。同時,光伏補貼的拖欠和延遲也對行業的發展也相當不利。時璟麗表示,可再生能源的資金補貼需求是不斷增高的,按照既有電價水平,到2020年的資金補貼需求為1800億元,可再生能源的電價補貼為1100億元,存在700億-800億元的缺口,這在“十三五”時期必須解決。

此外,西部地區光伏限電的范圍仍在不斷擴大。今年1-10月,“棄光”60億千瓦時,比例占9.6%,且因上半年“630”搶裝潮導致西部地區裝機規模的急速擴大,10-12月供暖期的“棄光“問題可能會進一步加重。

豫公網安備41019702003604號

豫公網安備41019702003604號