手機資訊

手機資訊 官方微信

官方微信摘要 一、光伏行業基本情況(一)概念光伏,簡稱PV(Photovoltaic),是太陽能光伏發電系統(Photovoltaicpowersystem)的簡稱。它是一種利用太陽電池半導體材...

一、光伏行業基本情況(一)概念

光伏,簡稱PV(Photo voltaic),是太陽能光伏發電系統(Photo voltaic power system)的簡稱。它是一種利用太陽電池半導體材料的光伏效應,將太陽光輻射能直接轉換為電能的一種新型發電系統,有獨立運行和并網運行兩種方式。

光伏被定義為射線能量的直接轉換。在實際應用中通常指太陽能向電能的轉換,即太陽能光伏。它的實現方式主要是通過利用硅等半導體材料所制成的太陽能電板,利用光照產生直流電,比如我們日常生活中隨處可見的太陽能電池。我國76%的國土光照充沛,光能資源分布較為均勻。利用太陽能的最佳方式是利用光伏效應,使太陽光射到硅材料上產生電流直接發電。以硅材料的應用開發形成的光電轉換產業鏈條稱之為“光伏產業”。包括高純多晶硅原材料生產、太陽能電池生產、太陽能電池組件生產、相關生產設備的制造等。

(二)光伏產業鏈

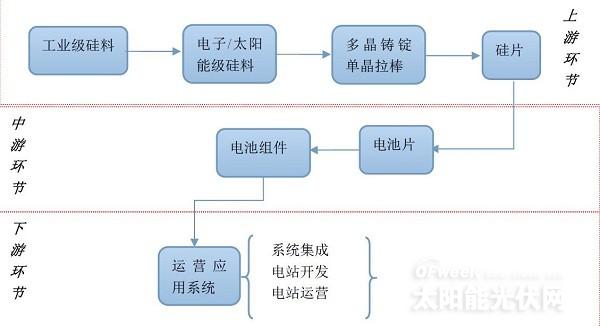

光伏發電產業鏈主要包括硅料、硅片、電池片、電池組件和運營應用系統5個環節。其中,硅料、硅片屬于上游產業區;產業的中游環節是電池片、電池組件環節;運營應用系統為產業的下游環節。

圖表1:我國光伏產業鏈示意圖

晶體硅原料在太陽能電池組件成本中占很大比例,尤其多晶硅材料是重要的細分行業。在生產高純度的多晶硅技術方面,國際上傳統的生產工藝主要有化學方法和物理冶金法,其中化學方法包括改良西門子法、硅烷法、流化床法,我國大部分企業所采用的是改良西門子法。

目前,我國千噸級且工藝較成熟多晶硅企業的完全成本約為50美元/kg。未來節省成本的空間就在于單位耗電量的降低、副產品四氯化硅的循環再利用(節省三氯化硅)、精餾環節的節省、以及生產規模擴大后的其他單位成本和費用的降低。

2、硅片生產

鑄錠和硅片的切割是光伏發電產業鏈中重要的環節,也是毛利率僅次于硅原料的生產環節。硅片主要有單晶硅和多晶硅,工序包括多晶硅鑄錠(單晶硅生長)、切塊、線切割片、拋光清洗等。

隨著硅片制備的工藝不斷提高,硅材耗量也逐漸降低。目前,硅片切割厚度已經可以降至160um,而多晶硅用量降至8g/Wp。

3、電池生產

目前,太陽能電池基本上是以高純度硅料作為主要原材料,簡稱硅基太陽能電池。硅基太陽能電池又可分為晶硅太陽能電池與非晶硅太陽能電池。晶體硅太陽能電池長年來作為主流產品,其中多晶硅太陽能電池自1998年開始便成為世界光伏市場的主角。

當今在用的光伏發電技術主要有3種:晶體硅太陽能電池、薄膜太陽能電池和聚光太陽能電池,其中晶體硅電池應用最為廣泛,達到80%以上。

在這3種光伏發電技術中,晶體硅電池的優點主要是轉換效率較高、占地面積較小,缺點是硅耗大、成本較高,適宜于城市地區;薄膜太陽電池的優點是硅耗較小、成本低,缺點是轉換效率低、而且投資較大、占地面積也大,比較適宜于偏僻地區的并網電站或是建筑光伏一體化;聚光電池的優點是轉換效率較高,但缺點是不能使用分散的陽光,且必須用跟蹤器將系統調整到與太陽精確的相對,這種電池目前主要用于航天航空。

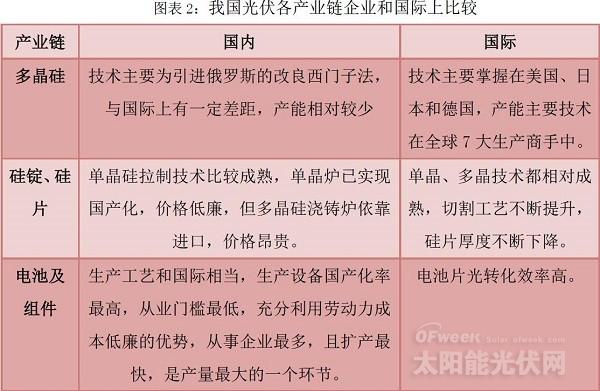

4、光伏產業鏈各環節技術現狀分析

我國光伏各產業鏈企業和國際上比較,仍存在不小的差距,具體如下:

另外,硅片切割環節因為切割的厚度以及破片率等方面的要求較高,進入也存在著一定的壁壘問題。相對而言,單晶硅拉制或是多晶硅定向澆鑄、組件及系統封裝與應用進入壁壘較低。目前,晶體硅光伏發電產業呈現出“倒置漏斗”的形狀。光伏發電產品市場的發展速度遠遠超過了上游產業的發展,引起這種狀況的主要原因是由于產業鏈發展的不均衡。高純度硅原料的供應不足,使上游生產廠家擴產速度過慢,從而導致高純度晶硅材料市場出現供不應求的局面,并且愈演愈烈。

太陽能電池的生產主要集中在歐洲國家、日本和美國。其中,德國、西班牙、日本和歐盟集中了太陽能電池的生產商,也是產品主要的需求國。

二、光伏產品市場情況

(一)多晶硅原料

1、多晶硅原料產量走勢及預測

圖表4:2014年2月-2015年2月國內多晶硅分企業產量圖單位:噸來源:硅業分會

硅業分會統計,2015年1-2月份國內多晶硅產量為2.37萬噸,1月份產量為1.19萬噸,2月份產量為1.18萬噸。目前全國在產企業17家(包括正常檢修企業),江蘇中能和特變電工均超負荷運行,目前江蘇中能6.5萬噸/年改良西門子法及3000噸/年硅烷流化床產能運行穩定,已經保持每月5900噸(按31天算)左右的產量運行。由此可見國內供應并未削減,再者受到2014年下半年加工貿易突擊進口影響,2015年1-2月份國內多晶硅廠仍有部分庫存。據硅業分會統計,截止2月底國內多晶硅企業內部庫存約為5000噸。預計到2015年下半年又將有一批擴產企業投產達產,6家企業產能將真正實現萬噸以上,可見國內多晶硅產量將持續擴大,屆時若需求仍未好轉則供過于求的局面將持續存在。

圖表5:2014年1月-2015年1月多晶硅進口量及進口均價示意圖數據來源:海關

根據海關數據統計,2014年12月份我國多晶硅進口量仍高達9206噸。2014年全年累計進口102177噸,同比增長26.7%,創歷史進口最高紀錄。硅業分會預計2015年上半年開始多晶硅加工貿易將逐步減少,一月份進口環比下行,直到8月份才能全部結束。預計2015年多晶硅進口呈現逐步下降趨勢,對比國內外多晶硅企業情況,全年進口總量將會有一定幅度的下調。2、多晶硅原料價格走勢及預測

圖表6:2013年國內多晶硅現貨價格單位:萬元/噸來數據源:硅業分會、安泰科

2013年初多晶硅市場止跌反彈,國內現貨價格從12年年底的12萬元/噸溫和上漲至3月底的14.3萬元/噸,增幅19.2%,但從4月初開始多晶硅價格逐漸回落,主要是“雙反”預期推遲、國外多晶硅傾銷加劇、企業出貨艱難等因素導致。6月底價格降至12.1萬元/噸,跌幅為15.4%。7月初開始,隨著業內對“雙反”裁決的預期,我國多晶硅價格呈溫和上漲態勢,直到2013年7月18日商務部發布公告對產自美韓的太陽能級多晶硅采取臨時反傾銷措施,在反傾銷初裁出臺的利好因素刺激下,多晶硅價格一路階段性溫和上漲至10月中旬的13.5萬元/噸,增幅為11.6%。隨后多晶硅價格小幅回落后又回升至12月底的13.5萬元/噸。圖表7:2014年2月-2015年2月國內多晶硅現貨報價單位:萬元/噸來源:硅業分會

2014年第一季度,國內多晶硅現貨自13年年底13.5萬元/噸穩步上升至2014年3月16.6萬元/噸,增幅22.9%,隨后價格總體呈現下滑趨勢,從4月初到10月,現貨成交價格均為小幅下滑,10月之后價格下降幅度變大。2015年從1月初的14.44萬元/噸下滑到2月中旬的14.09萬元/噸,降幅為2.4%,進入春節后,受假期人員調休及物流等因素影響,多晶硅料少有成交,14.09萬元/噸的價格一直維持到2月底。3月國內多晶硅現貨價格繼續走低,太陽能一級致密料主流報價為13.5-14.2萬元/噸,均價下滑0.57%至13.90萬元/噸;主流成交價13.5-14.0萬元/噸,均價降至13.73萬元/噸。相較于年前的價格確實有不小的降幅,價格下行的壓力主要仍是來自進口導致的下游庫存充足。但同時也有好的跡象顯現,一方面,3月初和3月底會有兩家企業開始檢修,國內供應會有些許減少;另一方面,中國多晶硅加工貿易手冊將于六月前后逐漸執行完畢,中國進口多晶硅數量將會減少,加上近期大幅提高中國內需系統裝置量目標,預估規劃設計完成,五六月也將有機會開始動工,目前下游相關系統業者已陸續在詢問四月的訂單,需求的確較三月為多。以上兩點利好現象逐漸顯現,再加之天氣轉暖下游需求逐步回升,預計第二季中以后需求將會回升,價格也可望止跌回穩。

(二)硅片價格走勢

2013年156多晶硅價格穩定在0.842美元,125單晶硅片穩定在0.714美元,需求集中在日本、臺灣和韓國市場,價格相對穩定,從結構上說多晶硅片由于價格優勢,需求相對較好,單晶和多晶硅片的價差逐漸縮窄。

圖表8:2011年-2013年硅片價格走勢數據來源:中國產業信息網

硅片價格受硅料影響有限,截止2014年年底,156多晶硅片價格為0.88美元/片。較年初0.93美元/片下降0.05美元/片;156單晶硅片價格為1.18美元/片,回落至年初水平。圖表9:2013年-2014年末硅片價格變化單位:美元/片來數據源:易知源

太陽能硅片廠商新能源第4季運營谷底回升,在高階硅片需求仍暢旺下,稼動率維持在95%的水準,且產能持續擴大。展望15年,由于雙反稅率底定,客戶觀望心態減,再加上中國擬對歐美韓進口多晶硅課稅,有利于市場對臺硅片廠需求提升,下季硅片價格可望回升到合理水準。而在近期運營面,新能源11月營收略減,但產能利用率維持95%,發貨量也維持與10月相當;而11月營收減少的原因,主要在代工比重增加。另一方面,中國為反擊美國對其施行雙反懲罰,15年起將針對歐美韓進口的多晶硅課稅,故未來臺灣電池廠手上多晶硅長約,過去是轉給中國硅片廠作來料加工,但在中國對進口多晶硅課稅下,將最有可能轉由臺灣硅片廠代工生產,有助臺硅片廠運營提升。

從長期看,單晶的價格劣勢逐漸減弱,而轉換率優勢愈加突出,可以看好單晶硅片的觸底回升。

(三)電池片價格走勢

2014年以來我國太陽能電池價格總體呈現下降趨勢,截止2014年底,156mm多晶電池價格為1.365美元/片,156mm單晶電池價格為1.891美元/片,125mm單晶電池為1.1美元/片,分別較年初下降17%、14%和15%。

來到2015年第1季季末,太陽能供應鏈整體價格仍持續下滑。根據EnergyTrend的訪查,季末出清庫存與需求減緩是多晶硅、硅片到電池等供應鏈價格走跌的主因。除此之外,廠商的價格策略也是影響近期的價格走勢的另一個原因。由于三月太陽能市場的需求未能快速提升,不同規模的廠商只好采用不同的價格策略來因應。根據EnergyTrend的觀察,沒有長約的外延片廠或電池廠能快速反應原料跌幅,因此在市場需求下滑時,會率先降價來提升客戶采購的意愿,同時迫使競爭對手同步跟進降價。

由于上游價格跌跌不休,下游組件廠也紛紛要求電池廠跟著降價以反應原料跌幅,電池價格因此跌了3.2%,供應鏈價格整體順勢走跌。在產能無法跟上的情況下,短期訂單主動報漲,但是基于長遠看,對于后市的不明朗情況,大部分電池片對未來價格仍看平穩走勢較多。而需求方面國內整體以多晶為主,單晶份額不斷萎縮,和去年相比市場幾乎難覓生產單晶125電池片的企業,為數不多的幾家生產也基本訂單和大客戶長期合作,訂單鎖死,單晶外銷非常困難。短期內電池片價格仍以堅挺平穩為主。

(四)電池組件價格走勢

1、組件價格及出貨量現狀

2014年12月國內組件行情較為堅挺,未見松動。單晶72*125(205W)組件一線企業價格無明顯變化,二三企業報價略有下調。市場需求穩定,國內電站需求帶動,組件出貨較好,企業普遍表示庫存處于低位,有些大廠無論是降級組件還是B級組件,基本都沒有庫存,而且訂單還有缺口。企業短期內訂單基本無壓力,短期訂單價格也試探報漲,但是面對后市的不確定性,價格還是報穩為主,大部分組件企業對2015年1季度的訂單報價均已穩定為主。而海外市場受淡季影響表現低迷,成家偏弱。

國際信息咨詢公司HIS今年1月22日發布報告,稱截至今年二季度初,大部分中國一線光伏組件生產商的太陽能電池板已經售罄。統計顯示,隨著行業發展,中國一線組件廠商市場份額從2014年一季度的34%上升到第四季度的45%。IHS進一步預測,2015年1季度,國內一線組件廠商出貨量達5.7GW,占全球35%的市場份額。

據市場調研公司GTMResearch近日發布的《2015年全球光伏市場研究》報告,由于市場競爭激烈、貨幣貶值以及貿易爭端等因素影響,當前中國出口到世界各地的光伏組件地區差異加大。GTM預測稱,2015年的光伏組件價格將可能下跌,中國光伏企業在組件領域的利潤或將面臨下滑。

2、組件價格地區差異加大

GTM報告稱,中國一級太陽能組件目前每瓦成本比全球任何其他主要太陽能終端市場都要高。報告顯示,2014年第四季度在美國頂級品牌的中國組件平均為每瓦0.72美元,較前一年約每瓦0.70美元有所提高。相反,在日本,由于競爭以及日元貶值,通常認為昂貴的太陽能終端市場,平均價格已經下降,目前為每瓦0.67美元,較去年0.75美元有所降低。智利是在GTM報告中追蹤的價格最低的市場,大規模項目在建以及缺乏補貼意味著平均價格為每瓦0.56美元。

GTM Research太陽能分析師兼該報告的作者杰德˙瓊斯(JadeJones)表示,2014年區域價格差異加大,對于一級中國制造商而言,美國是價格最高的市場。但瓊斯補充指出,盡管截至2014年年底美國是價格最高的市場,但是它對于供應商而言還是利潤最低的市場之一。這與2013年相反,當時日本和歐洲是價格最高并且利潤最高的市場。

GTM Research表示,預計2015年區域價格下降,美國價格可能降幅最大,在2015年上半年和下半年之間或下降10%,到2015年底有望達到每瓦0.65美元。

豫公網安備41019702003604號

豫公網安備41019702003604號