手機資訊

手機資訊 官方微信

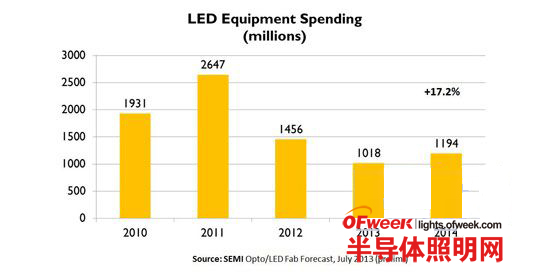

官方微信摘要 繼2011年下降45%、2013年下降30%后,隨著LED克服了產能過剩問題后,2014年新資本投入將增長,預計2014年LED晶圓制造投入將增長17%,達到近12億美元,SEMI...

繼2011年下降45%、2013年下降30%后,隨著LED克服了產能過剩問題后,2014年新資本投入將增長,預計2014年LED晶圓制造投入將增長17%,達到近12億美元,SEMI表示。

設備投入也揭示了LED產業進入新時期,因為現在的設備投入集中在業界領先企業——和有抱負的幸存者——而不是分散在新晉企業或新技術中。

LED電視以及半導體照明拉動了LED市場發展,在過去三年,LED產業全球產能大幅擴張,這部分原因是受到中國政府補貼的影響。2011年全球產能增長49%,2012年增長39%,今年繼續增長19%。受到國家和地方補貼和刺激項目拉動,中國LED廠商今年的4寸晶圓將從2010年的每月10萬片增至每月62萬片。

這些產能擴張是在2010-2011年受到2015年LED市場將增至超過200億美元這種極端樂觀預測的影響。但是,目前對2015年封裝LED市場的預測僅為150億美元,年復合增長率低于5%。預測下降的原因在于LED光效提高,封裝LED光效提高以及LED替換燈市場小。

StrategiesUnlimited認為,平均每千流明的芯片成為從2011年的13$目前已跌至$3.65。用于電視的LED數量已減少三分之一,許多SSL燈具需要的LED數量比幾年前減少一半。移動設備和筆記本電腦的LED也在減少。汽車仍是增長線市場,但目前僅占總體市場的10%。

由于產能增加、新公司進入一級增長率下降,封裝LED的價格近年來大幅下降,使得許多公司面臨嚴重經濟困難,特別是新企業和那些生產低毛利的中小功率產品的企業。全球晶圓制造在下降,特別是中國。MOCVD系統的銷量急劇下降,其中領先企業如維科和愛思強這兩家在2010年銷量增長3倍的公司,但在2012年銷量下降跟2010年一樣。

藍寶石晶圓的價格下降抵消了一些封裝LED價格的下降,超過80%的藍寶石用于LED產業。現在藍寶石4寸晶圓的價格為$32左右(2011年價格為$130),而6寸晶圓價格為$300以下(18個月前為$450)。2寸和4寸的圖案化襯底(PSS)迅速成為標準,6寸的產品也將成為標準。

藍寶石價格下降以及碳化硅的競爭,使得硅基氮化鎵LED的滲透收到壓制。LuxResearch報告顯示,SiC以及藍寶石將繼續主導LED市場,這得益于產能提升和技術改良。新的技術如氫化物氣相沉積(HVPE)將進一步改進產出和削減成本,使得藍寶石在未來10年仍居有高競爭力。

SEMI表示,領先的生產商投入了6寸晶圓生產系統和相關設備,以提高良率和產出。科銳(碳化硅)以及飛利浦和歐司朗(藍寶石)已經開始進入6寸晶圓。

日亞化繼續投入增加產能和技術改進,臺灣晶圓、璨圓和新世紀光電都在今年明顯增加了生產投入。幾乎所有的領先生產商都在更新生產系統,包括增加計量、自動化、刻蝕和光刻方面的投資。

2014年內沒有政府補貼中國的MOCVD采購也將增長。SEMI預計2014年MOCVD采購將增長50%,2013年為150臺。同時,中國的許多LED制造廠將關閉或被收購。

中國三安擁有超過120臺MOCVD、德豪潤達有90臺,他們的工廠利用率在提升,逐漸成為新的勢力。一些中等規模的LED制造廠如璨揚光電和華燦光電接近滿負荷生產,未來非常樂觀。2014年中國將占總設備投入的44%,比2013年增長33%。

豫公網安備41019702003604號

豫公網安備41019702003604號