手機資訊

手機資訊 官方微信

官方微信摘要 2016年5月17日上午,涂附磨具分會2016年春季行業大會于福建廈門白鷺賓館會議大廳隆重舉行,大會上,涂附磨具分會副秘書長陳遠東做《2015年涂附磨具行業經濟運行分析》報告,報告...

一、行業全年總體運行情況。(分會統計)

1、行業主要經濟指標完成情況:

產值

單價

砂頁產量中紙基產品2.32億平方米(占91.7%),布基產品0.21億平方米(占8.3%)。

砂卷產量中紙基產品0.23億平方米(占13.6%),布基產品1.53億平方米(占86.4%)。

制品中紙基產品:362.97萬平方米

砂頁產值中紙基14.71億元(90.1%),布基1.62億元(9.9%)。

砂卷產值中紙基2.37億元(8.9%),布基24.29億元(91.1%)。

制品中紙基產品:0.83億元

2、運行基本情況。

2015年,行業企業總資產增長18.22%,總負債增長30.27%,總資產負債率33.4%,增長3.1個百分點,處于合理水平;總利潤5.25億元,同比微升0.56%,僅有一家制造企業虧損。但很多企業在盈虧點附近掙扎,企業兩極分化進一步加大 。

分統計的42家行業企業中產值超過5000萬元的有26家,超過1億元的有13家。

統計的30家制造企業總產值48.49億元,同比減少3.69%。15家企業產值增長,12家產品單價上漲。總產值和砂布產值前三名是:江蘇三菱、湖北玉立、江蘇鋒芒。砂紙產值前三名是:淄博四砂泰山、東莞金太陽、常州金牛。產值增長前三名:江蘇寶輪磨具、鄭州佳研、白鴿磨料磨具。產值利潤率前三名:東莞金太陽、常州金牛、江蘇三菱。

統計的12家制品企業總產值7.68億元,同比增長1.32%。5家企業產值增長,6家企業單價上漲。產值前三名是:四川固銳、安徽兄弟、臨沂三超。產值增長前三名:鄭州白鴿、梅州南宇、四川固銳。產值利潤率前三名:安徽兄弟、四川固銳、順德齊而升。

二、進出口情況:(海關數據)

涂附磨具進口額已連續三年小于出口額,出口單價雖有一定增長,但進口產品單價仍為出口單價的2.6倍。貿易順差1.02億美元,增長37.9%。

1、出口量減價增。

涂附磨具出口量7.31萬噸同比減少2.95%,出口金額(略),出口單價(略)同比提高8.69%。

出口產品以砂布為主,占涂附磨具出口總額的43.6%,金額(略), 單價3.88美元/公斤。

出口砂紙占出口總額的41%,金額(略),單價4.37美元/公斤。

出口其它基材涂附磨具占出口總額的14.3%,金額(略), 單價14.34美元/公斤。

從我國涂附磨具出口去向看:

砂布出口金額前三位是越南、美國、韓國,占砂布總量的34.2%。

砂紙出口金額前三位是越南、印度、美國,占砂紙總量的26.5%。

其它基材涂附磨具出口金額前三位是越南、香港地區、美國,占該品種總量的68.3%。

可以看出我國涂附磨具出口數量減少但出口金額保持增長,說明產品品質在穩步提高,在國際市場上具有一定的競爭優勢和需求。越南是我國涂附磨具最大的輸出國,全年出口額0.499億美元,占總出口額的14.8%。

2、進口額繼續下滑。

涂附磨具進口量1.94萬噸同比減少6.9%,進口金額(略),進口單價(略)同比提高2.8%。

進口其它基材涂附磨具所占比例最高,占涂附磨具進口總量的50.7%,金額(略),單價26.53美元/公斤。

進口砂紙占進口總量的26.9%,金額(略),單價8.04美元/公斤。

進口砂布占進口總量的22.4%,金額(略),單價7.52美元/公斤。

從我國涂附磨具進口來源看:

砂布進口金額前三位是韓國、日本、德國,占砂布進口總額的64.4%。

砂紙進口金額前三位是日本、韓國、美國,占砂布進口總額的52.4%。

其它基材涂附磨具進口金額前三位是日本、中國、美國,占總量的總量的55.3%。

從以上數據可以看出我國對高檔其它基材材料涂附磨具和砂紙的需求量相對較大。進口量、進口金額的連續下降,說明隨著國內涂附磨具品質的提升,已在一定程度上制約了進口產品的市場份額。日本是我國涂附磨具最大的進口來源國,全年進口額4973萬美元(第二是韓國4523萬美元),占總量的21.1%。

3、從磨料磨具行業2015年進出口額情況看中國涂附磨具 外貿情況。

2015年我國磨料磨具出口額與上年對比(億美元)

涂附磨具、超硬磨具出口額仍保持了穩定的增長。涂附磨具占三種磨具出口總額的31.1%,占磨料磨具出口總額的6.19%。

2015年我國磨料磨具進口額與上年對比(億美元):

涂附磨具是我國磨料磨具進口的主要品種,涂附磨具占三種磨具進口總額的44.5%,占磨料磨具進口總額的39.3%,說明現階段我國高檔涂附磨具市場較大。

三、行業運行分析

(一)、市場結構分析

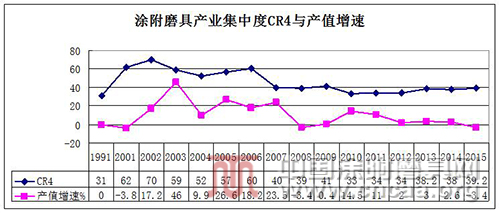

1、產業集中度:產業集中度是指行業內規模最大的前4位(CR4)或前8位(CR8)的有關產值、收入、產量、資產總額等占產業總數的比例。因為涂附磨具行業整體規模較小(不到60億),故在分析產業集中度時,采用了CR4數據。按照貝恩市場結構分類:

寡占Ⅰ型CR4≥85 寡占Ⅱ型75≤CR4<85

寡占Ⅲ型50≤CR4<75 寡占Ⅳ型35≤CR4<50

寡占Ⅴ型30≤CR4<85 競爭型CR4<30

按照銷售收入計算,2015年我國涂附磨具行業CR4為39.2,屬于寡占ⅴ型,市場集中度不高(按照有關研究,我國制造產業集中度在60>CR4≥40較好)。

2、赫芬達爾—赫希曼指數(Herfinclahl-hir schman index,簡稱HHI):是用某特定市場上所有企業的市場份額的平方和來表示。

美國司法部利用 HHI作為評估某一產業集中度的指標,並且訂出下列的標準:

高寡占I型:HHI≥3000

高寡占II型:3000>HHI≥1800

低寡占I型:1800>HHI≥1400

低寡占II型:1400>HHI≥1000

競爭I型:1000>HHI≥500

競爭II型:500>HHI

2015年數據計算中國涂附磨具產業HHI=517, 屬于競爭I型。

從上面兩個指標可以看出,現階段中國涂附磨具產業集中度不高,并且有下降的趨勢。這與行業所處的發展階段有關,近年來由于行業的進入壁壘較小,后發優勢明顯,后進入者在產品開發、市場營銷、員工培訓、基礎投資等方面的“免費搭乘”效應,迅速擴張占領市場,形成千帆爭先的競爭局面,使得原寡頭企業市場占有率下降,從而影響了市場集中度。

(二)、市場績效與國際競爭力分析

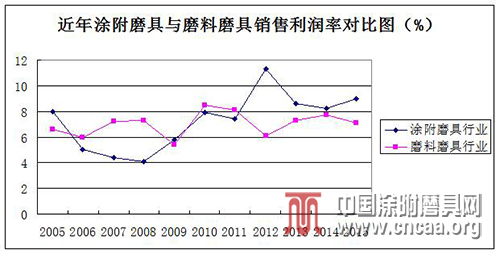

1、 銷售利潤率:

中國涂附磨具產業銷售利潤率如下圖所示。從數據中可以看出,2006年以前高于整個磨料磨具行業的平均水平,之后隨著市場競爭的加劇,利潤率降低,2012年以后又高于磨料磨具行業的平均水平,說明行業的整體制造水平得到提高,利潤率有所上升,2015年行業銷售利潤率9.03%。

2、總資產貢獻率:

總資產貢獻率(%)=(利潤總額+稅金總額+利息支出)/平均資產總額×100 %

用2015年行業年間數據計算出:行業

總資產貢獻率是13.6%(高于我國機械工業標準10.7%)。

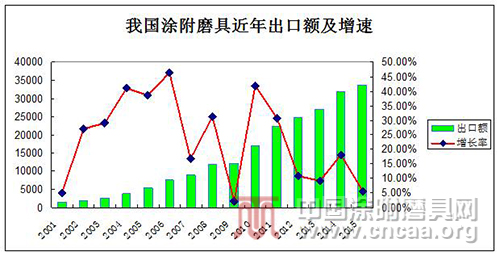

3、產品出口增長率:

近十五年來,中國出口的平均增長率達到了24.1%,超過了行業產值16.3%的平均增長速度,2015年出口總額(略)美元,約占銷售收入的41.2%。

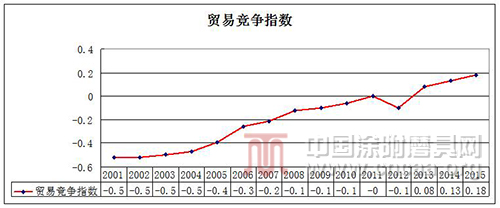

4、貿易競爭指數:

貿易競爭指數是指產品進出口貿易的差額占進出口貿易總額的比例,指數越大表明國際競爭能力越強。表明該類產品是凈進口國還是凈出口國,以及凈進口或出口的想對規模。

貿易競爭指數為:(Ei - Ii)/ (Ei + Ii)

Ei-出口額

Ii-進口額

一般來說,該指數在(-1,-0.6)時,表明有極大的競爭劣勢,在(-0.6,-0.3)時有較大的競爭劣勢,在(-0.3,0.3)時有微弱的競爭優勢,在(0.3,0.6)時有較強的競爭優勢,在(0.6,1)時有極強的競爭優勢。

從涂附磨具行業的該數據可以看出,國際競爭能力不斷提高,2015年貿易競爭指數達到0.18的新高,但仍低于我國機電行業整體0.24(2015年)的數據,貿易競爭優勢并不明顯。

5、出口變差優勢指數:

出口變差優勢指數定義為:g=(某商品出口增長率Gi-國家出口總額增長率Go)X100。

該指數將特定產品的出口增長率與國家的總體出口貿易增長率相比較,判斷一個時期內,產品的強或弱的國際競爭能力。

根據g的數值,可以區分為4類:

第1類:g>10,為強競爭優勢;

第2類:0≤g≤10,為弱競爭優勢;

第3類:-10≤g≤0,為弱競爭劣勢;

第4類:g<-10,為強競爭劣勢。

下圖可以看出,新世紀以來,隨著產業裝備和工藝水平的提高,我國涂附磨具產業在國際市場上具有較強競爭優勢,表現了較好的發展勢頭。

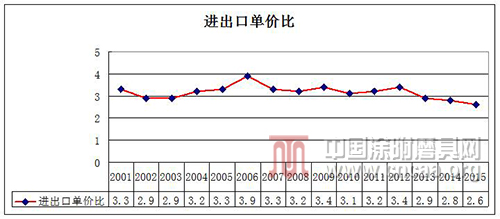

6、進出口價格比:

進出口單價比=進口價格/出口價格。可以間接地反映出我國出口產品的質量檔次(附加價值)。近十五年來我國涂附磨具出口產品的數量雖然有了很大的提高,但結構并沒有發生很大的變化,主要還是中低檔產品為主,價格是最主要的競爭優勢。但近三年進出口單價比持續走低,說明出口產品與進口產品的差距在逐漸減小。

四、存在的主要問題

2015年,企業普遍感覺經濟運行回落幅度之大超出了預期,市場需求不足、訂單下降、價格持續下跌、效益下滑成為企業普遍憂心的問題。

一是行業結構調整缺乏政策支撐,產業進入門檻低,產能布局不夠科學和合理,淘汰落后力度不夠;產能利用率較低,低端產品仍占據市場主導,同質化競爭激烈,產品標準水平低,非標產品充斥市場。

二是行業缺少協調和自律,企業之間相互壓價,惡性競爭加劇,產品價格持續下滑,盈利水平較低。企業普遍生存在同質競爭和低價競爭的惡性循環之中。

三是行業創新能力不足。雖然近年來行業中出現了不少新產品,但自主的原創性的不多,絕大多數是跟蹤仿制國外同類產品,并且對涂附磨具的基礎性、系統性的研究不夠,普遍缺乏在產品創新和技術方面的投入,沒有形成產品的核心競爭力,在與發達國家高檔涂附磨具的競爭中在很多領域仍處于被動的角色。

五、措施建議

1、合理控制產能增速,積極調整產品結構

中國經濟已經逐步告別低成本時代,以往單純依靠規模生產,實施低價競爭獲取利潤的經營模式,已經越來越難以適應當前的發展環境。行業必須跟上中國經濟轉型調整的時代步伐,合理控制產能增速,積極調整產品結構,不斷提升產品質量和附加值水平,以市場需求為導向,不斷提升技術裝備和應用研發水平,實現健康科學發展。而并購重組將是行業控制產能的必經之路。

2、實施精細化管理,注重智能化、自動化發展

隨著能源、環境及人工成本的不斷提升,企業一方面是要解決好節能環保問題,確保行業發展不會受到日益嚴峻的能源環境問題的約束,另一方面是要做好原料、生產、運輸等環節的成本控制,確保產品的利潤空間。

為此,企業必須不斷地優化生產工藝、改進裝備水平、提升產品質量、做好人員培訓,全面實施精細化管理。在此基礎上,全行業要積極實施工業自動化、智能化發展,主動變革企業的生產、經營與銷售模式,迎接第四次工業革命的到來。

3、積極開展應用研究,不斷拓展行業發展新空間。

科技創新已經成為社會經濟發展的主要驅動力。行業企業要摒棄盲目跟風建設、實施同質化競爭的經營模式,積極開展差異化經營。通過積極跟進傳統產業應用需求升級和新興產業應用創新,開展市場應用研究與新產品開發,滿足下游市場個性化、專業化應用需求,積極拓展企業和行業發展新空間,并保證行業利潤水平的穩定提升。

雖然當前國內外經濟形勢仍不樂觀,但應該看到供給側改革、中國制造2025等蘊藏的機遇勢必為行業企業帶來轉型升級、創新驅動的潮流,這也將是行業大浪淘沙,自我革新的一次大洗禮,不論是大企業還是小企業,只要專注開拓創新,持續升級,都會在建設制造強國大戰略下,為行業的進步帶來更廣闊的空間,為自身的發展謀求更大的舞臺。

豫公網安備41019702003604號

豫公網安備41019702003604號